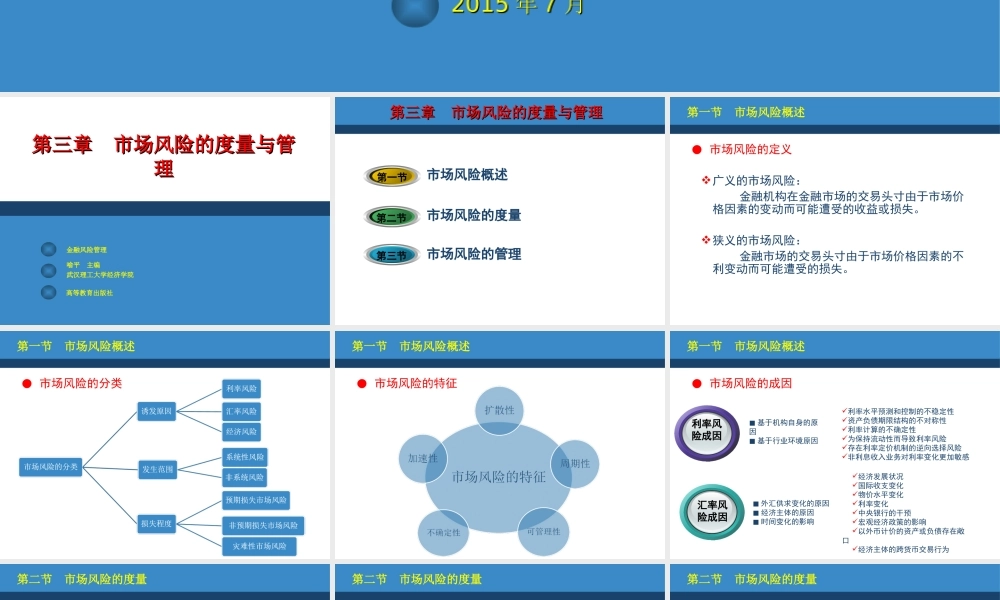

20152015年年77月月金融风险管理金融风险管理高等教育出版社高等教育出版社喻平主编喻平主编喻平主编武汉理工大学经济学院第三章市场风险的度量与管第三章市场风险的度量与管理理金融风险管理高等教育出版社第三章市场风险的度量与管理第三章市场风险的度量与管理市场风险概述市场风险的度量市场风险的管理第一节第三节第二节广义的市场风险:金融机构在金融市场的交易头寸由于市场价格因素的变动而可能遭受的收益或损失。狭义的市场风险:金融市场的交易头寸由于市场价格因素的不利变动而可能遭受的损失。第一节市场风险概述●市场风险的定义第一节市场风险概述●市场风险的分类第一节市场风险概述●市场风险的特征■基于机构自身的原因■基于行业环境原因利率风险成因汇率风险成因■外汇供求变化的原因■经济主体的原因■时间变化的影响利率水平预测和控制的不稳定性资产负债期限结构的不对称性利率计算的不确定性为保持流动性而导致利率风险存在利率定价机制的逆向选择风险非利息收入业务对利率变化更加敏感经济发展状况国际收支变化物价水平变化利率变化中央银行的干预宏观经济政策的影响以外币计价的资产或负债存在敞口经济主体的跨货币交易行为第一节市场风险概述●市场风险的成因第二节市场风险的度量●市场风险的度量指标名义价值:金融资产根据历史成本所反映的账面价值(bookvalue)。市场价值:在评估基准日,在知情、谨慎、非强迫的情况下,自愿买卖的双方通过公平交易资产所获得的资产的预期价值。公允价值:交易双方在公平交易中可接受的资产或债权价值。第二节市场风险的度量■绝对价值指标缺口分析:将所有生息资产和付息负债按照重新定价的期限划分到不同的时间段内,在每个时间段内,将利率敏感性资产减去利率敏感性负债,再加上表外业务头寸,就得到该段时间段内的重新定价“敏感性缺口”。净利息收入变动=利率变动幅度×敏感性缺口正缺口:利率敏感性资产总量大于利率敏感性负债,为资产敏感型缺口,此时,市场利率下降会导致银行的净利息收入下降。负缺口:利率敏感性资产总量小于利率敏感性负债,即负债敏感型缺口,此时,市场利率上升会导致银行的净利息收入下降。第二节市场风险的度量■利率风险的衡量指标久期分析:其中:D表示债券的久期;t为债券产生现金流的各个时期;wt表示t期现金流的时间权重;CFt表示t时刻的现金流;Y为该债券的到期收益率;P0为债券的当前价格。第二节市场风险的...