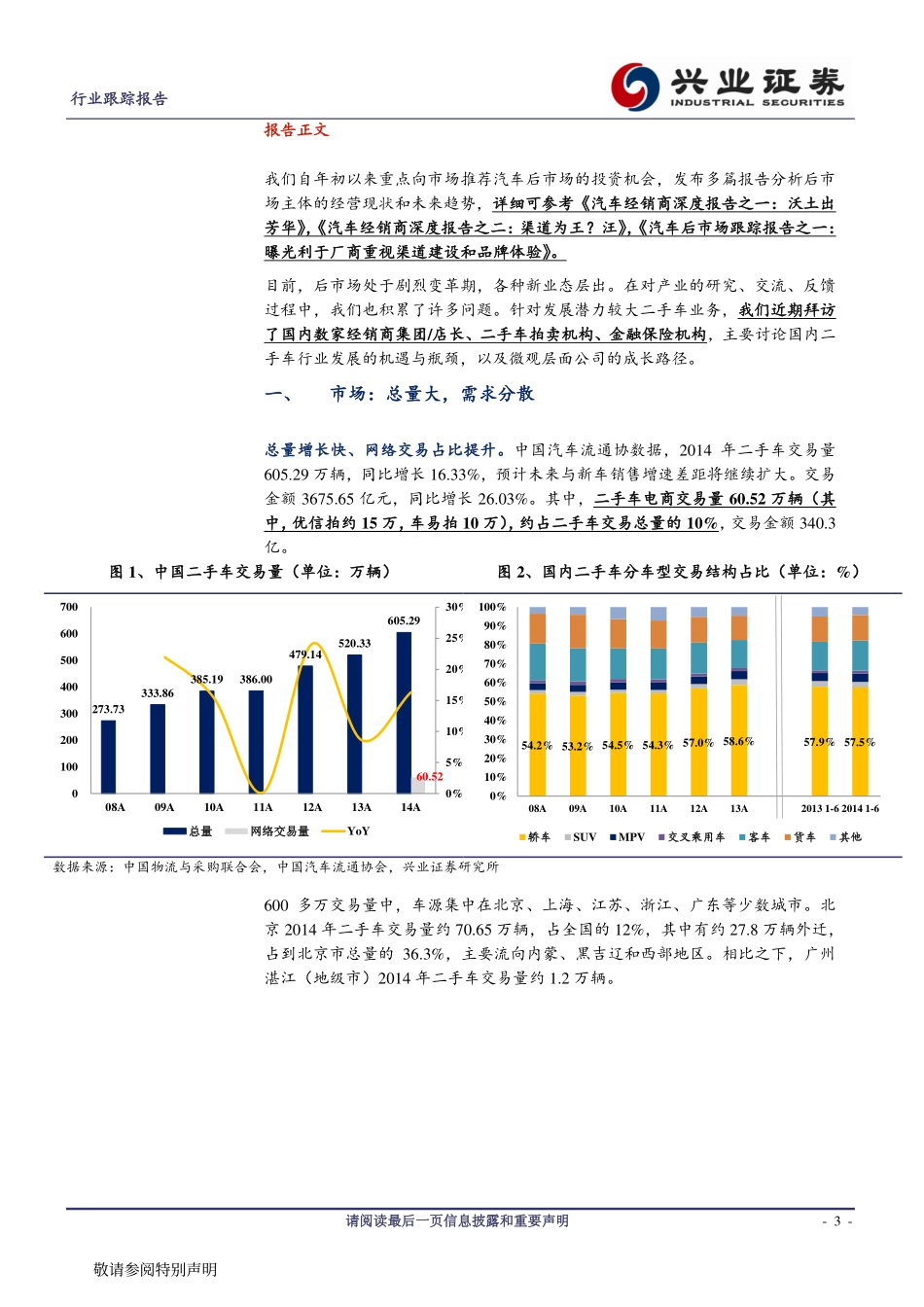

请阅读最后一页信息披露和重要声明行业研究行业跟踪报告证券研究报告#industryId#汽车经销商#investSuggestion#推荐(#investSuggestionChange#维持)#relatedReport#相关报告《汽车后市场研究系列报告之一:沃土出芳华》2011/07/05《汽车后市场研究系列报告之二:渠道为王?汪!》2015/01/23《后市场跟踪报告(1):曝光利于厂商重视渠道建设和品牌体验》2015/03/16#emailAuthor#分析师:李纲领021-38565920S0190510120004文升021-38565457S0190514070007联系人:王冠桥021-38565954投资要点#summary#2014年国内二手车交易量605.29万辆,同比增长16.33%,交易金额3675.65亿元,同比增长26.03%。我们认为,国内汽车存量和二手车交易量已足够支撑行业诞生大市值企业——有土壤。与巨大的市场容量相反,目前行业的参与主体通常规模较小。国内二手车经销商在10万家以上,大部分年销量在100台以内,超过1000辆的非常少。根本原因是车源分散于消费者手中,缺乏规模化的车源供给导致收车成本过高且不可控——要施肥。肥料有两种:一种是进口肥,学美国。美国二手车年交易量约4000万,已形成稳定的商业分工。由于汽车金融渗透高达70-80%,美国主要的二手车源掌握在租赁公司手中,它们不以赚取车辆差价为目的,并且希望快速流转以盘活资金,因此应运而生了B2B拍卖公司和B2C销售公司。我们认为,国内汽车金融渗透率已进入快速提升阶段,为相关业态的壮大提供了机会。一种是农家肥,靠自己。在目前汽车金融渗透有限的情况下,国内互联网企业已经开启对产业的改造,出现了B2B、B2C、C2B、C2C等多种模式,通过持续融资或交叉补贴获取市场份额。我们认为,在行业发展初期,各种模式均有成功的可能性,但实现路径取决于资源和战略的匹配。从降低交易成本角度看,C2C具有绝对优势。投资建议:二手车行业长尾、信息黑箱的特点使其非常适合互联网化,我们看好创新模式在这一领域的持续演绎,并持续关注积极介入此领域的上市公司。同时,美国经销商二手车毛利占比约15%,国内基本为零。由于国内车源更加分散,4S店是消费者置换时的首选入口,国内经销商应获取比美国同业更高的收入占比。在新车承压的背景下,国内经销商积极开展二手车、汽车金融等创新业务。我们看好这一战略举措,同时结合对行业竞争格局改善、降息减少财务成本的判断,维持对行业的“买入”评级,推荐庞大集团(601258)、中升控股(0881.HK)。#title#二手车,有土还需施点...