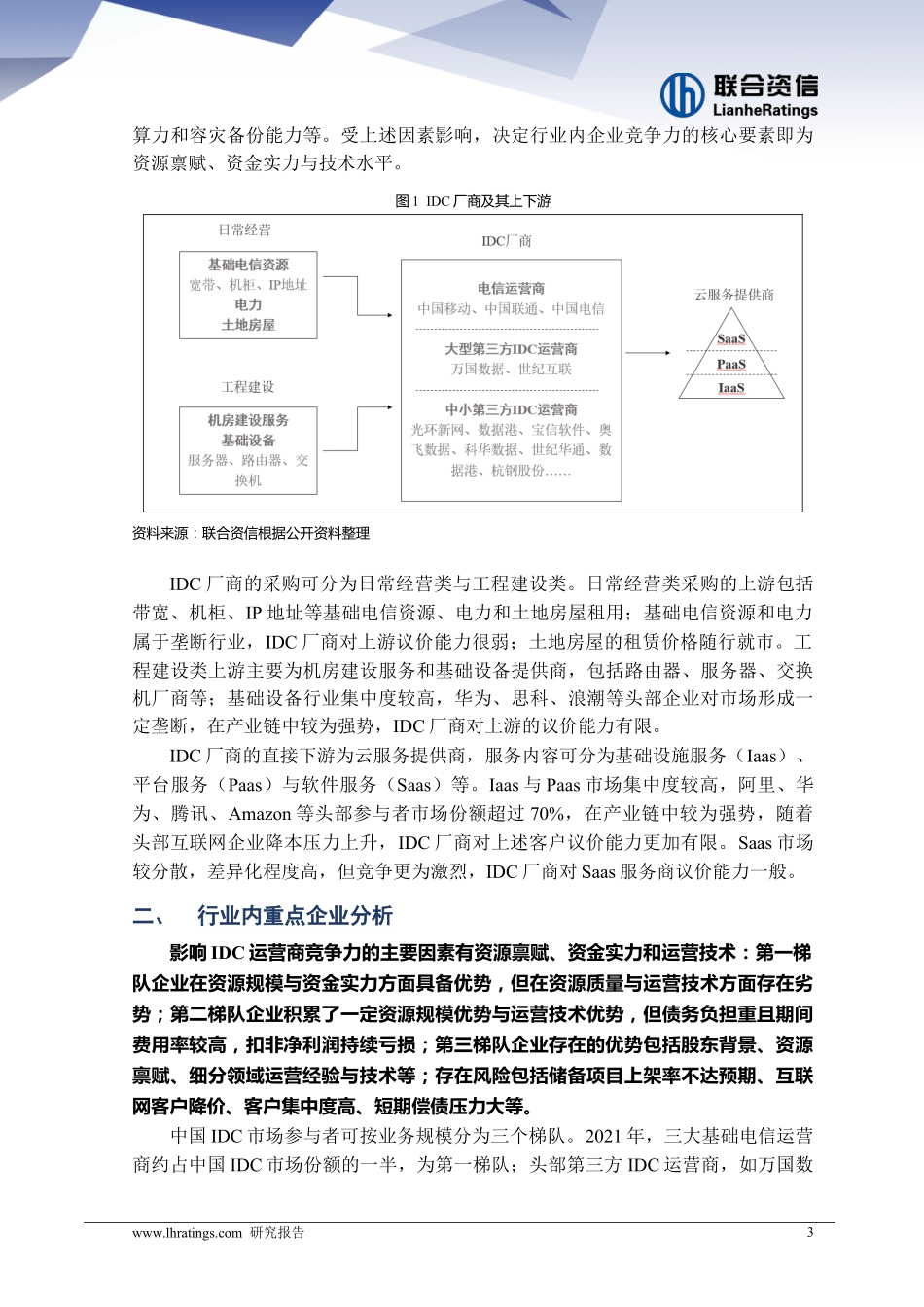

数字地产红海泛舟——中国IDC市场竞争要素与风险分析联合资信工商评级一部|王佳晨子|崔濛骁www.lhratings.com研究报告1互联网数据中心(InternetDataCenter,简称IDC)行业具有较高资金壁垒与技术壁垒。与商业地产类似,IDC的盈利模式主要为出租数据中心并收取租金与服务费。本研究选取IDC行业各个梯队具有代表性的企业为样本,得出影响IDC运营商竞争力的主要因素为资源禀赋、资金实力和运营技术:第一梯队企业在资源规模与资金实力方面具备优势,但在资源质量与运营技术方面存在劣势;第二梯队企业积累了一定资源规模优势与运营技术优势,但债务负担重且期间费用率较高,扣非净利润持续亏损;第三梯队企业存在的优势包括股东背景、资源禀赋、细分领域运营经验与技术等,存在的风险包括储备项目上架率不达预期、互联网客户降价、客户集中度高、短期偿债压力大等。受“东数西算”及“双碳”系列政策影响,全国数据中心布局将逐步优化,中期内市场规模仍将保持较快速度增长。未来,行业还需关注相关政策落地不及预期、技术革新等因素引发的供给过剩风险。一、行业概况数据中心行业具有较高资金壁垒与技术壁垒,市场集中度较高,行业内企业对上、下游议价能力有限。互联网数据中心(InternetDataCenter,简称IDC),即配置服务器与网络连接设备的机房,是承载数据存储、分析、计算的载体。根据中国信息通信研究院(CAICT)数据,2021年,全球数据中心市场规模超过679亿美元,同比增长9.8%,预计2022年可达746亿美元;中国数据中心行业市场收入约1500亿元,近三年均复合增长率约30.69%。数据中心又被称为“数字房地产”。与商业地产类似,IDC行业盈利模式主要为出租机架并收取租金与服务费,其上架率可理解为商业地产的出租率。数据中心的销售方式可分为零售型与批发型。零售型机房通常面向第三方型客户,上架率爬升慢,出租价格随行就市,毛利率相对较高;批发(定制)型机房通常为大型客户定制,上架率高,现金回流较快,销售价格综合考虑市场情况,以招投标合同为准,毛利率相对较低。由于电费支出在IDC运营中占比较高,且商业用电价格易受多种宏观因素影响,“租电分离”的收费模式逐渐成为大趋势:批发型IDC“租电分离”已成主流,零售型IDC已出现部分“租电分离”的情况1。影响数据中心质量的核心因素包括选址与能效2。选址决定了数据中心的上架率,能效决定了数据中心是否能通过能评,以及运营过程中的电费支出。由于数据延时随地理距离而增加,...