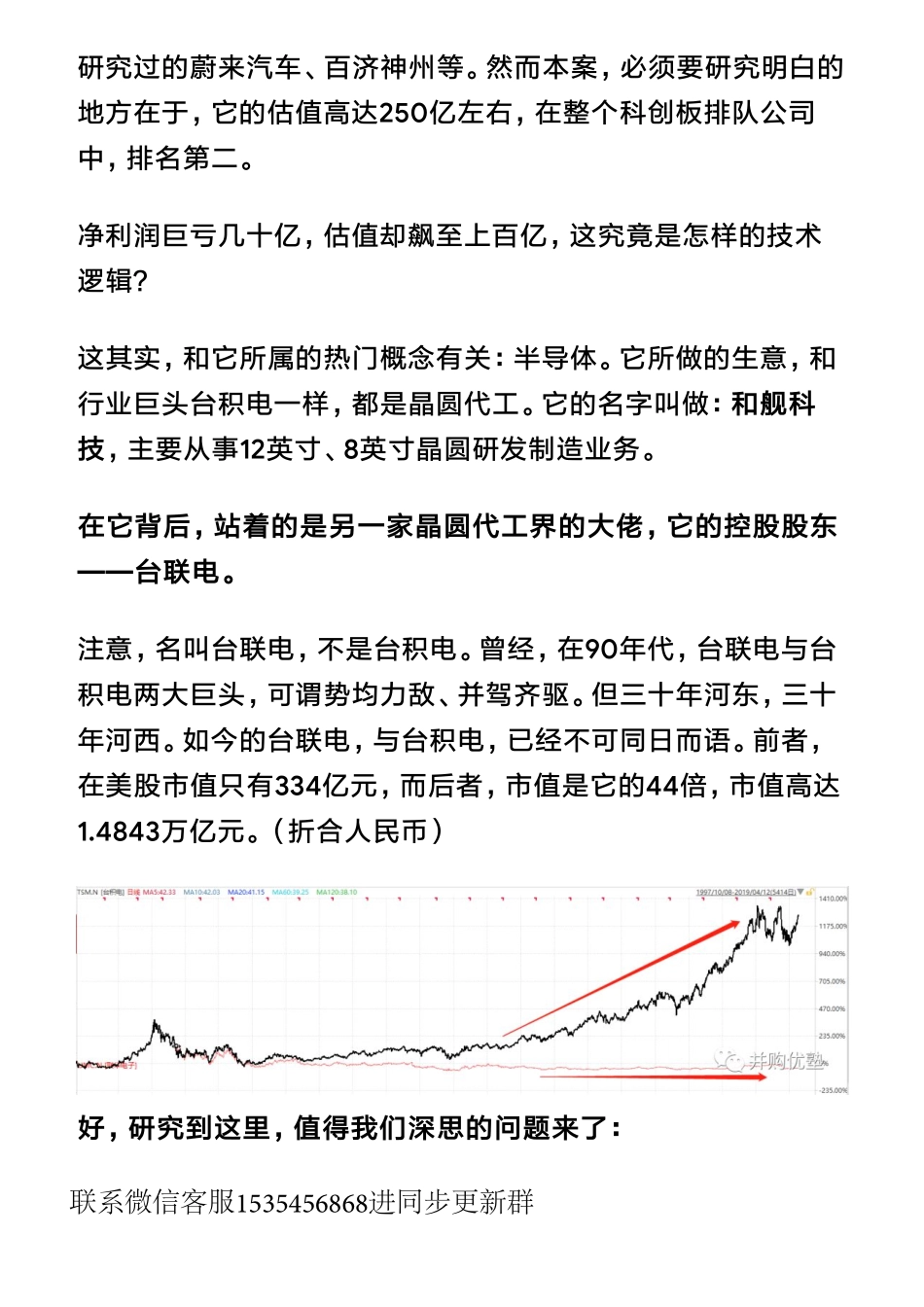

半导体:和舰科技,250亿超高估值怎么做出来的——优塾指数✩✩(2019-4-15)2019-04-1523:42:42今天,我们研究的主角,非常牛掰,直接来看财务数据:2016-2018年,其营收为18.77亿元、33.59亿元、36.94亿元;净利润为-11.49亿元、-12.66亿元、-26.01亿元;归母净利润为2992万元、7128万元、-1.43亿元;扣非归母净利润为-1.46亿元、-296万元、-1.55亿元。经营活动净现金流为12.26亿元、29.13亿元、32.05亿元。毛利率为19.76%、-18.06%、-35.43%;净利率为:-58.76%、-37.69%、-70.41%。数据一看便知,命门在何处:连续三年巨亏,2018年直接狂亏26亿,不仅如此,它还是所有申报科创板公司中,唯一一个大幅亏损的公司。其实亏损并不算什么,科技类公司很多都是如此,港股美股都有不少亏损上市的案例——比如,之前我们在专业版报告库里研究过的蔚来汽车、百济神州等。然而本案,必须要研究明白的地方在于,它的估值高达250亿左右,在整个科创板排队公司中,排名第二。净利润巨亏几十亿,估值却飙至上百亿,这究竟是怎样的技术逻辑?这其实,和它所属的热门概念有关:半导体。它所做的生意,和行业巨头台积电一样,都是晶圆代工。它的名字叫做:和舰科技,主要从事12英寸、8英寸晶圆研发制造业务。在它背后,站着的是另一家晶圆代工界的大佬,它的控股股东——台联电。注意,名叫台联电,不是台积电。曾经,在90年代,台联电与台积电两大巨头,可谓势均力敌、并驾齐驱。但三十年河东,三十年河西。如今的台联电,与台积电,已经不可同日而语。前者,在美股市值只有334亿元,而后者,市值是它的44倍,市值高达1.4843万亿元。(折合人民币)好,研究到这里,值得我们深思的问题来了:联系微信客服1535456868进同步更新群1)既然和舰科技是做晶圆代工,那么,它和台积电相比,处于什么样的水平?这门生意里的各大玩家,如果要做选择,关键该看哪些指标?2)为什么本案一直都处于亏损状态,巨亏26亿,钱都亏到了哪些地方?3)在巨亏的背后,其估值高达250亿元左右,在科创板排队公司中,估值排名第二。这样的估值,究竟是什么逻辑在支撑?今天,我们就以和舰科技为例,来研究一下晶圆代工领域的产业逻辑,以及估值特征。声明:本文坚决不做任何建议韭菜请移步他处—01—半导体行业,一步跌宕历史▼集成电路,俗称芯片,号称电子行业之魂,被广泛应用在电脑、手机、电视等领域。其制作原理是:依照固定的电路图,将相关电子器件刻制在硅片上(这些电子器件...