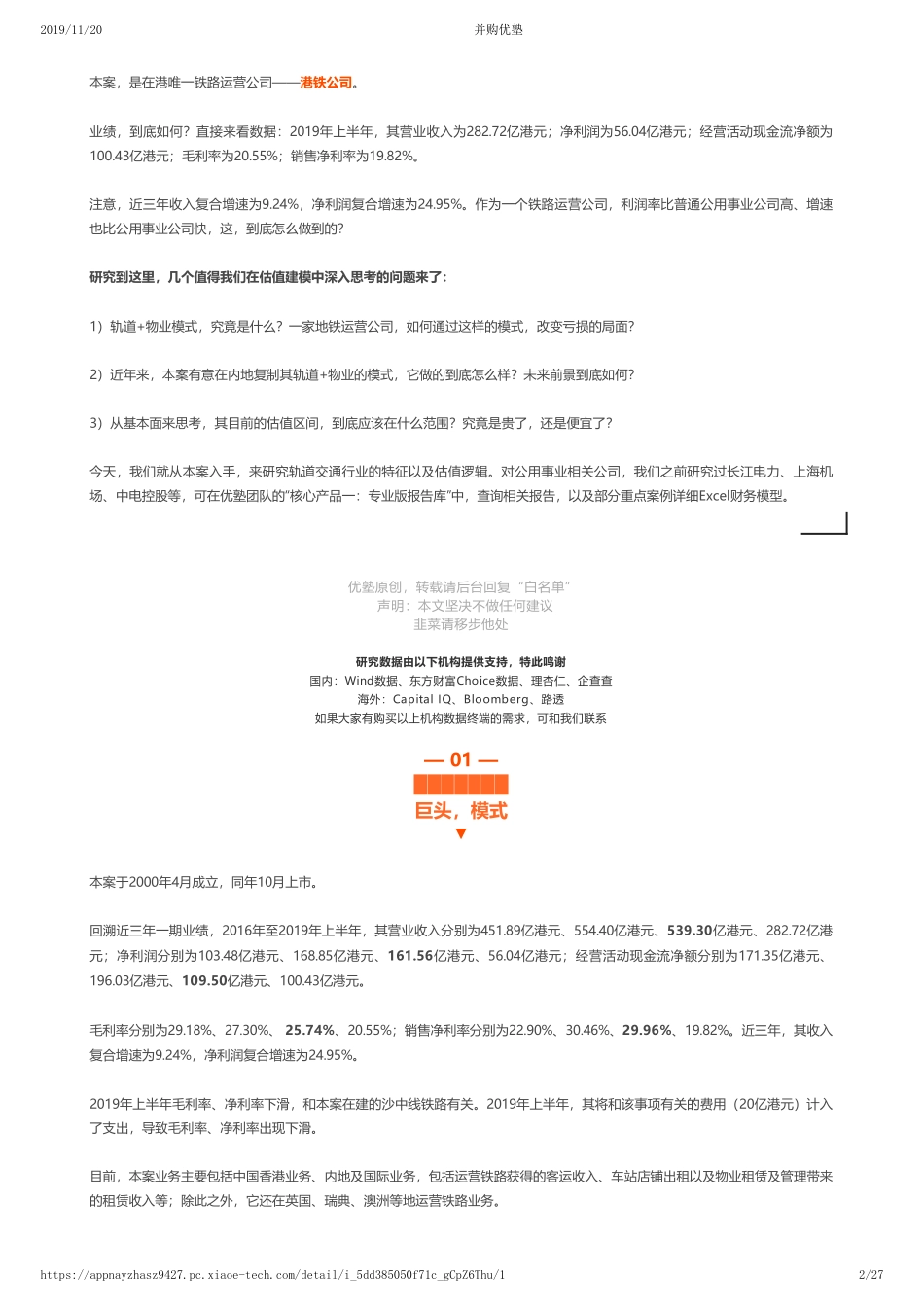

2019/11/20并购优塾https://appnayzhasz9427.pc.xiaoe-tech.com/detail/i_5dd385050f71c_gCpZ6Thu/11/2713人次阅读2019-11-1914:00:34首页中国香港-首次覆盖|港铁公司财务建模,为何高利润——优塾★★★(2019-11-19)图文详情评论注1:10月起,为方便投研交流,优塾团队将建立“医药投研社群”、“消费投研社群”,严格审核身份,仅限医药、家电家居建材、食品饮料行业企业、投资机构中高层加入。可加管理员微信号:bgys2020。提交工作名片,申请加群。(本群人员已超限,接下来将严格审核,付费进入。第一批开放名额仅50人,满额后提价。不保证所有人都能加入,不向中介机构开放。)今天,我们研究的这家公司,位于轨道交通赛道。其实,城市轨交业务并不挣钱,比如国内的申通地铁,净利润已经连续几年下滑,2018年已经下降至5%以下,而全球其他地区的地铁,也同样面临入不敷出的情况。但是本案,净利率却一直维持在20%左右,并且,其走势长期穿越牛熊:图:长期股价来源:wind2019/11/20并购优塾https://appnayzhasz9427.pc.xiaoe-tech.com/detail/i_5dd385050f71c_gCpZ6Thu/12/27本案,是在港唯一铁路运营公司——港铁公司。业绩,到底如何?直接来看数据:2019年上半年,其营业收入为282.72亿港元;净利润为56.04亿港元;经营活动现金流净额为100.43亿港元;毛利率为20.55%;销售净利率为19.82%。注意,近三年收入复合增速为9.24%,净利润复合增速为24.95%。作为一个铁路运营公司,利润率比普通公用事业公司高、增速也比公用事业公司快,这,到底怎么做到的?研究到这里,几个值得我们在估值建模中深入思考的问题来了:1)轨道+物业模式,究竟是什么?一家地铁运营公司,如何通过这样的模式,改变亏损的局面?2)近年来,本案有意在内地复制其轨道+物业的模式,它做的到底怎么样?未来前景到底如何?3)从基本面来思考,其目前的估值区间,到底应该在什么范围?究竟是贵了,还是便宜了?今天,我们就从本案入手,来研究轨道交通行业的特征以及估值逻辑。对公用事业相关公司,我们之前研究过长江电力、上海机场、中电控股等,可在优塾团队的“核心产品一:专业版报告库”中,查询相关报告,以及部分重点案例详细Excel财务模型。优塾原创,转载请后台回复“白名单”声明:本文坚决不做任何建议韭菜请移步他处研究数据由以下机构提供支持,特此鸣谢国内:Wind数据、东方财富Choice数据、理杏仁、企查查海外:CapitalIQ、Bloomberg、路透如果大家...