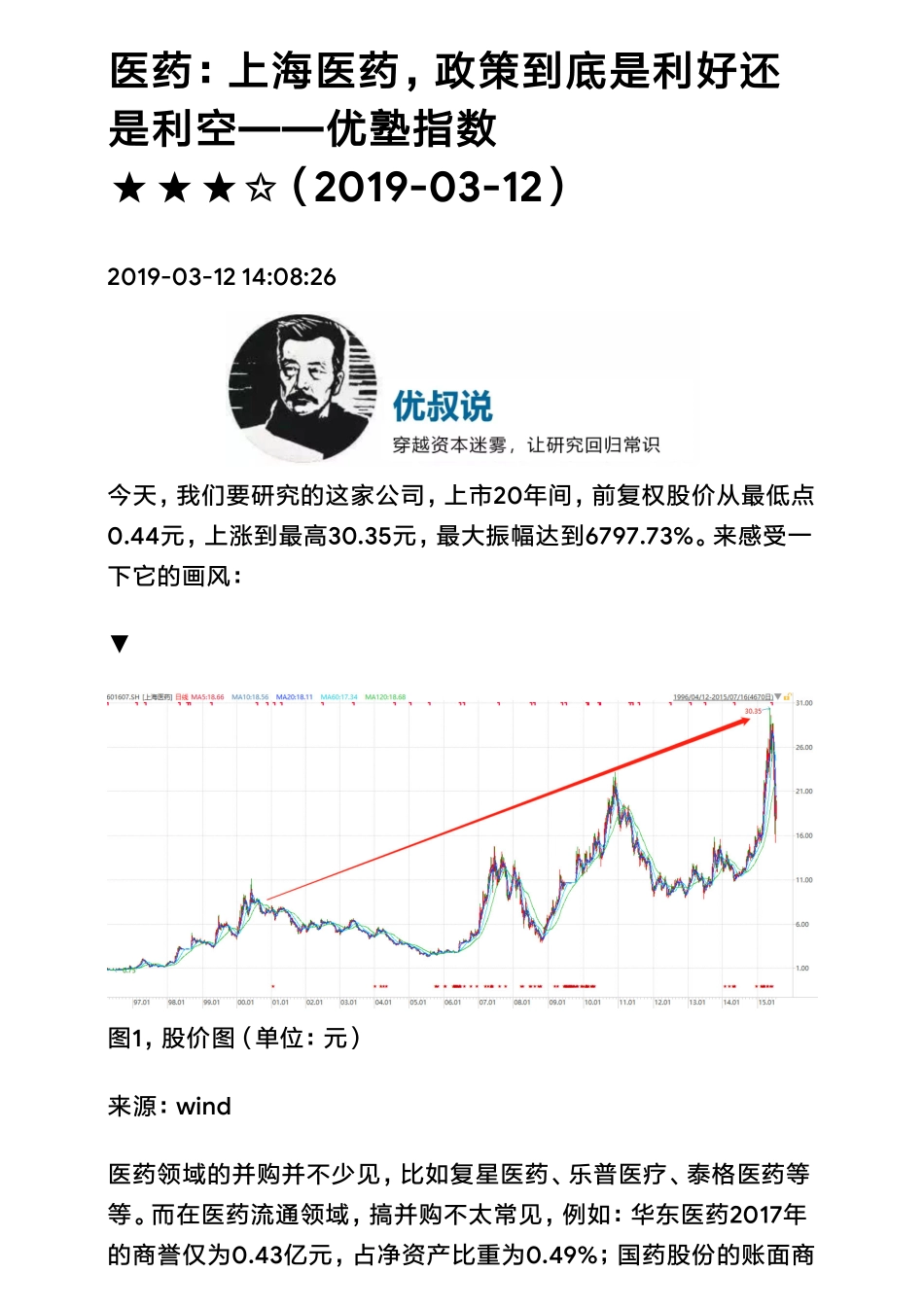

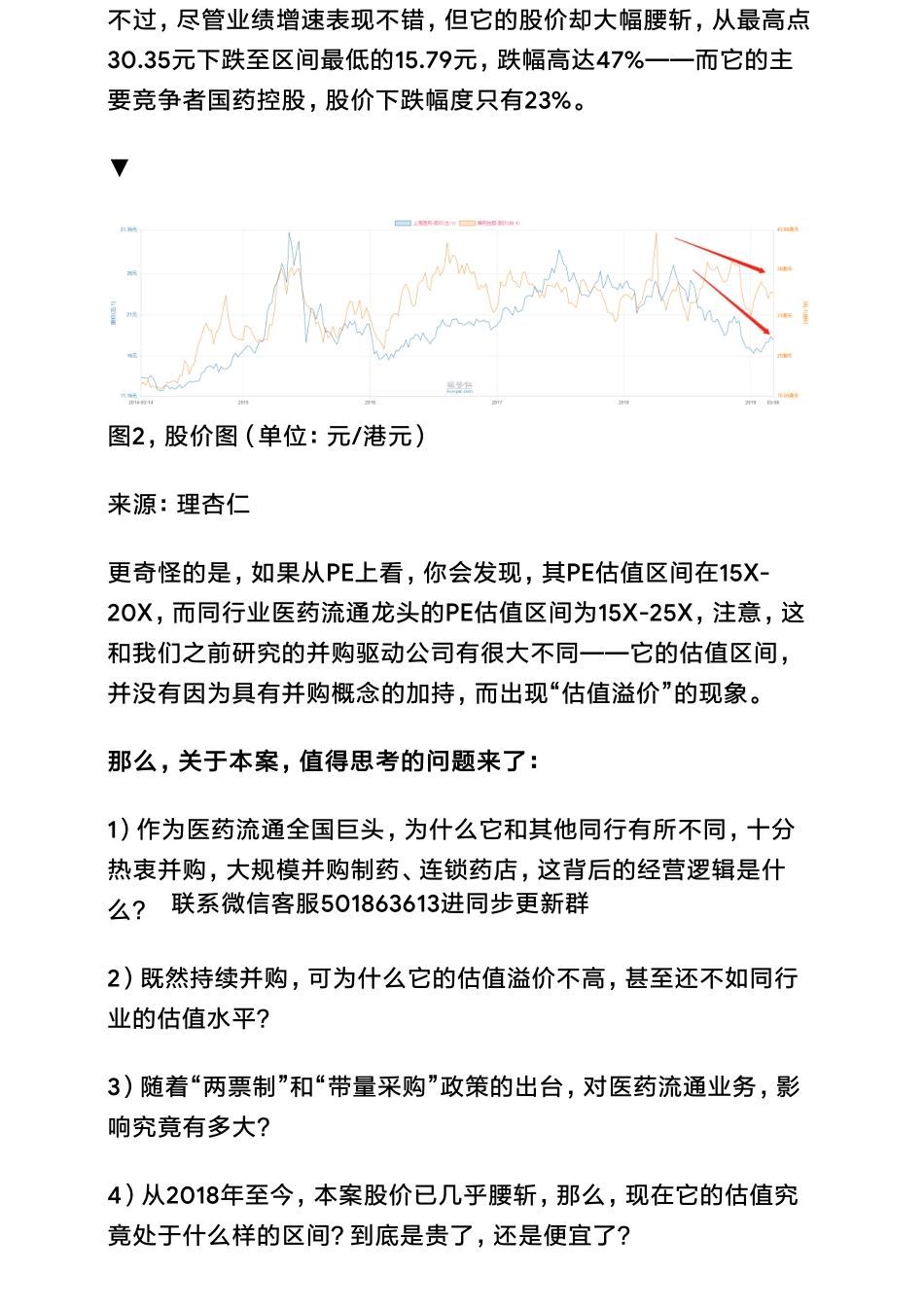

医药:上海医药,政策到底是利好还是利空——优塾指数★★★✩(2019-03-12)2019-03-1214:08:26今天,我们要研究的这家公司,上市20年间,前复权股价从最低点0.44元,上涨到最高30.35元,最大振幅达到6797.73%。来感受一下它的画风:▼图1,股价图(单位:元)来源:wind医药领域的并购并不少见,比如复星医药、乐普医疗、泰格医药等等。而在医药流通领域,搞并购不太常见,例如:华东医药2017年的商誉仅为0.43亿元,占净资产比重为0.49%;国药股份的账面商誉为1.55亿元,占净资产比重为1.64%;中国医药账面商誉6.9亿元,占净资产比重为6.86%——只有华润医药例外,其2017年商誉为205亿港元,占净资产的比重为32.54%。而本案,与华润医药类似,身为医药流通公司,但2011年至今一直“买买买”,收购了30余家公司,控股或参股公司高达42家。其并购对象涉及医药制造和医药分销,截止2018年三季度,商誉高达122.86亿元,占净资产比重近30%。2017年11月,其历史上最大的一笔收购,是对美国医药分销三巨头之一的康德乐在华业务——康德乐马来西亚,作价5.7亿美元,溢价率为110%。它,就是与华润齐肩、全国医药分销规模排名第二的:上海医药。来看看这并购驱动的背后,业绩表现如何:2015年-2018年三季度,其营业收入分别为1055.17亿元、1207.65亿元、1308.47亿元、1176.02亿元;净利润分别为33.64亿元、38.3亿元、40.58亿元、39.57亿元;经营活动现金流净额分别为13.49亿元、19.47亿元、26.49亿元、17.33亿元。注意,年营收千亿的体量,业绩增速仍然不差:近三年营收年复合增速为11.36%,净利润年复合增速为9.83%。别看这个行业营收体量大,但也是一个靠政策吃饭的行业。近几年“两票制”、带量采购等政策的接连出台,让医药流通行业越来越难做,行业增速整体下滑。然而,谁也没想到,就是在这种不利的行业环境下,上海医药2018年前三季度的营收同比增速却达到18.75%,远超中国医药(2.71%)、国药控股(8.48%)、华东医药(8.18%)。不过,尽管业绩增速表现不错,但它的股价却大幅腰斩,从最高点30.35元下跌至区间最低的15.79元,跌幅高达47%——而它的主要竞争者国药控股,股价下跌幅度只有23%。▼图2,股价图(单位:元/港元)来源:理杏仁更奇怪的是,如果从PE上看,你会发现,其PE估值区间在15X-20X,而同行业医药流通龙头的PE估值区间为15X-25X,注意,这和我们之前研究的并购驱动公司有很大不同——它的估值区间,并没有因为具有并购概念的加持,...