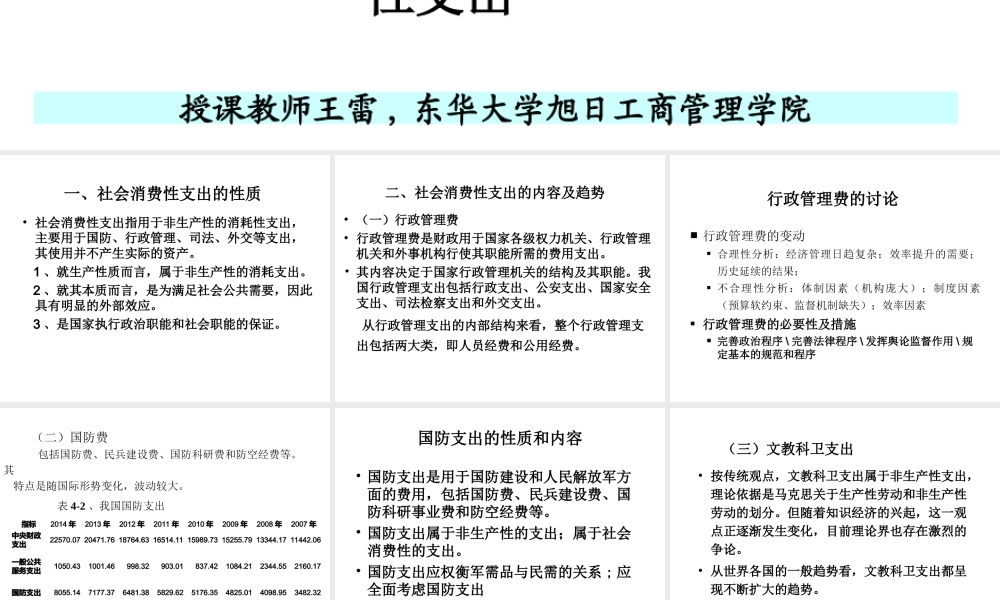

授课教师王雷,东华大学旭日工商管理学院《财政学》陈共主编财政学第四章财政民生性支出东华大学旭日工商管理学院财政学一、社会消费性支出的性质•社会消费性支出指用于非生产性的消耗性支出,主要用于国防、行政管理、司法、外交等支出,其使用并不产生实际的资产。1、就生产性质而言,属于非生产性的消耗支出。2、就其本质而言,是为满足社会公共需要,因此具有明显的外部效应。3、是国家执行政治职能和社会职能的保证。二、社会消费性支出的内容及趋势•(一)行政管理费•行政管理费是财政用于国家各级权力机关、行政管理机关和外事机构行使其职能所需的费用支出。•其内容决定于国家行政管理机关的结构及其职能。我国行政管理支出包括行政支出、公安支出、国家安全支出、司法检察支出和外交支出。从行政管理支出的内部结构来看,整个行政管理支出包括两大类,即人员经费和公用经费。行政管理费的讨论行政管理费的变动合理性分析:经济管理日趋复杂;效率提升的需要;历史延续的结果;不合理性分析:体制因素(机构庞大);制度因素(预算软约束、监督机制缺失);效率因素行政管理费的必要性及措施完善政治程序\完善法律程序\发挥舆论监督作用\规定基本的规范和程序(二)国防费包括国防费、民兵建设费、国防科研费和防空经费等。其特点是随国际形势变化,波动较大。表4-2、我国国防支出指标2014年2013年2012年2011年2010年2009年2008年2007年中央财政支出22570.0720471.7618764.6316514.1115989.7315255.7913344.1711442.06一般公共服务支出1050.431001.46998.32903.01837.421084.212344.552160.17国防支出8055.147177.376481.385829.625176.354825.014098.953482.32国防支出的性质和内容•国防支出是用于国防建设和人民解放军方面的费用,包括国防费、民兵建设费、国防科研事业费和防空经费等。•国防支出属于非生产性的支出;属于社会消费性的支出。•国防支出应权衡军需品与民需的关系;应全面考虑国防支出(三)文教科卫支出•按传统观点,文教科卫支出属于非生产性支出,理论依据是马克思关于生产性劳动和非生产性劳动的划分。但随着知识经济的兴起,这一观点正逐渐发生变化,目前理论界也存在激烈的争论。•从世界各国的一般趋势看,文教科卫支出都呈现不断扩大的趋势。教育经费构成•一是公共财政预算安排的教育经费•二是政府基金性经费,包括地方教育附加和土地出让金提取的教育经费•三是企业办学、校办产业等其他财政性...