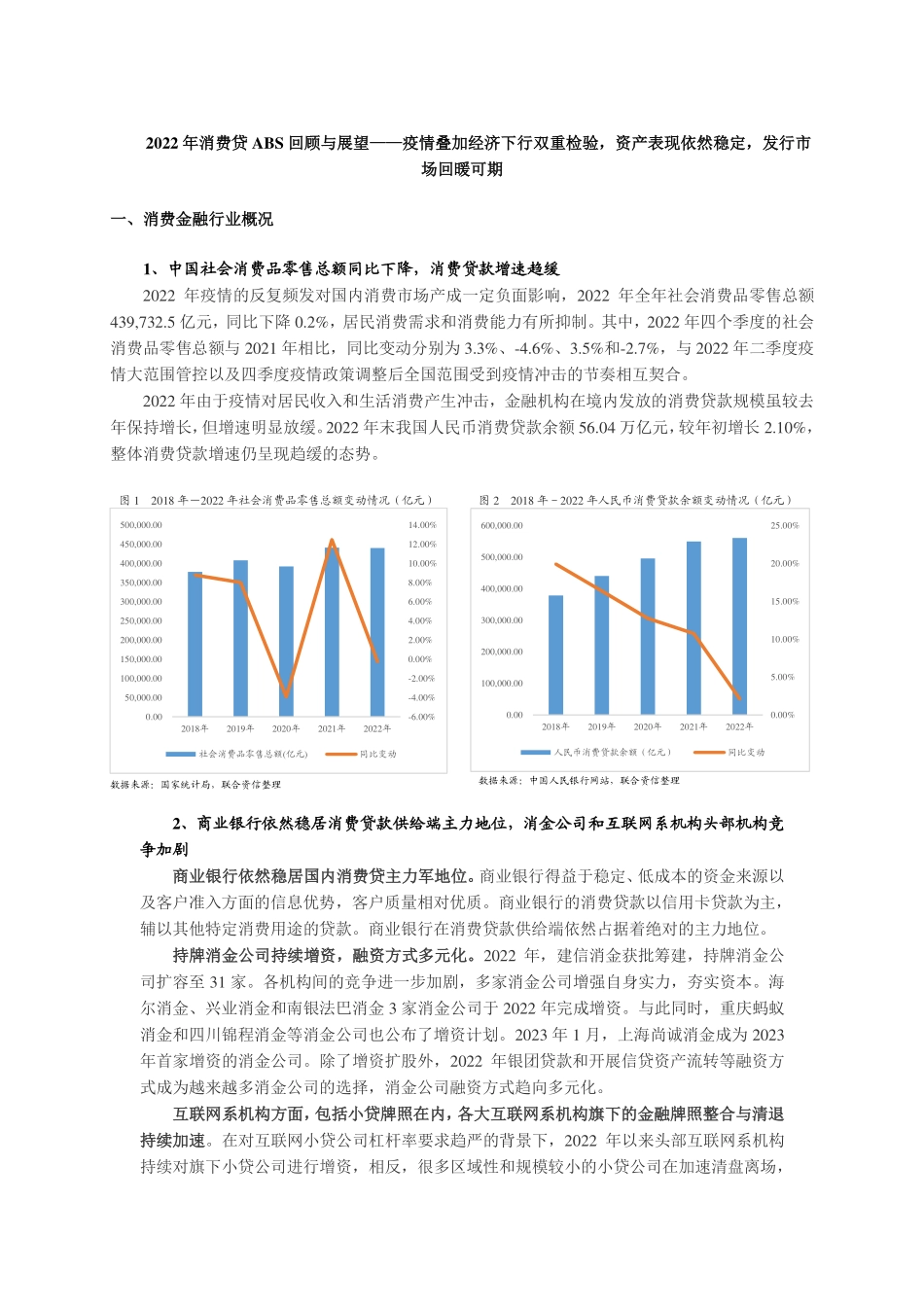

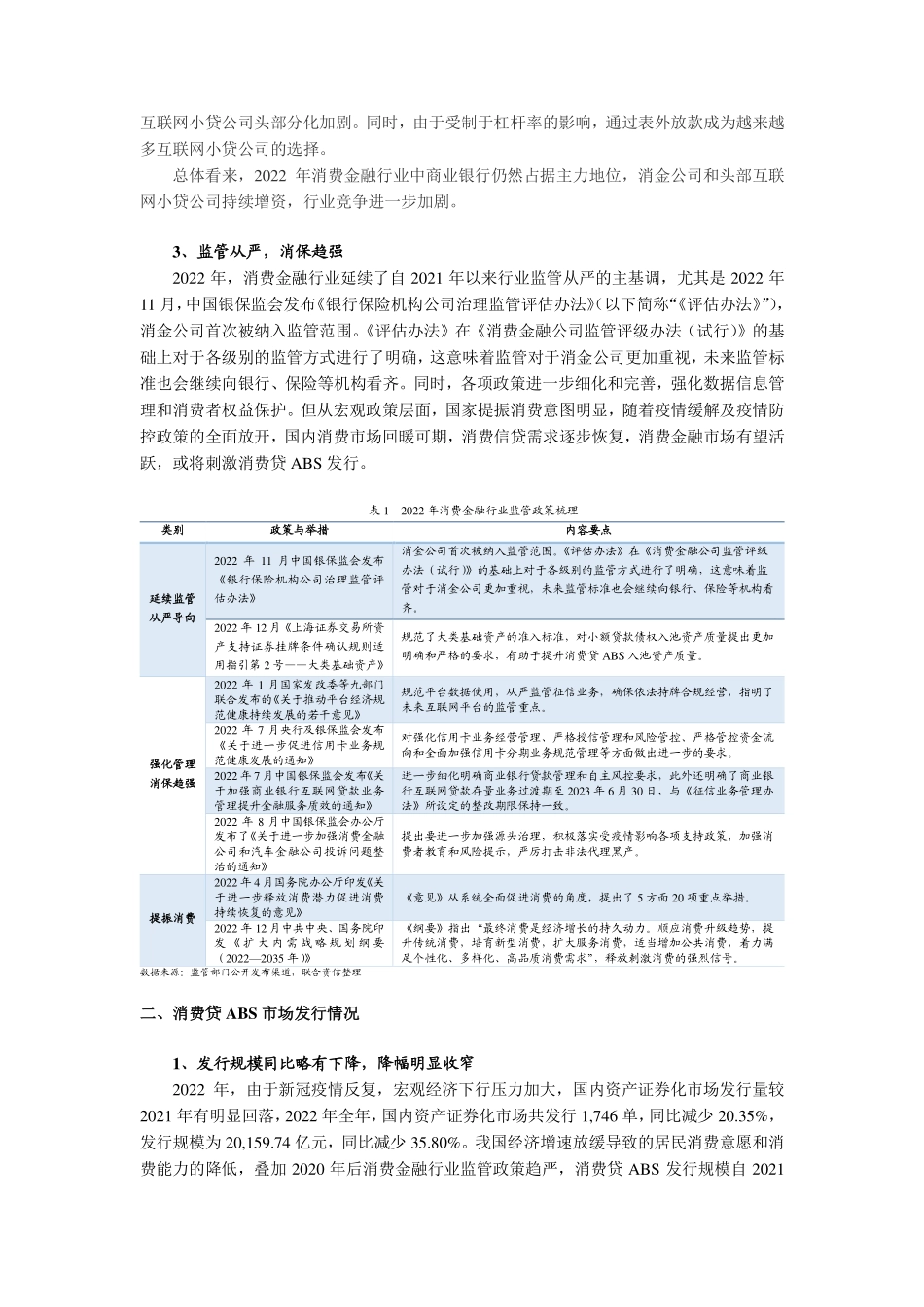

2022年消费贷ABS回顾与展望——疫情叠加经济下行双重检验,资产表现依然稳定,发行市场回暖可期一、消费金融行业概况1、中国社会消费品零售总额同比下降,消费贷款增速趋缓2022年疫情的反复频发对国内消费市场产成一定负面影响,2022年全年社会消费品零售总额439,732.5亿元,同比下降0.2%,居民消费需求和消费能力有所抑制。其中,2022年四个季度的社会消费品零售总额与2021年相比,同比变动分别为3.3%、-4.6%、3.5%和-2.7%,与2022年二季度疫情大范围管控以及四季度疫情政策调整后全国范围受到疫情冲击的节奏相互契合。2022年由于疫情对居民收入和生活消费产生冲击,金融机构在境内发放的消费贷款规模虽较去年保持增长,但增速明显放缓。2022年末我国人民币消费贷款余额56.04万亿元,较年初增长2.10%,整体消费贷款增速仍呈现趋缓的态势。图12018年-2022年社会消费品零售总额变动情况(亿元)数据来源:国家统计局,联合资信整理图22018年-2022年人民币消费贷款余额变动情况(亿元)数据来源:中国人民银行网站,联合资信整理2、商业银行依然稳居消费贷款供给端主力地位,消金公司和互联网系机构头部机构竞争加剧商业银行依然稳居国内消费贷主力军地位。商业银行得益于稳定、低成本的资金来源以及客户准入方面的信息优势,客户质量相对优质。商业银行的消费贷款以信用卡贷款为主,辅以其他特定消费用途的贷款。商业银行在消费贷款供给端依然占据着绝对的主力地位。持牌消金公司持续增资,融资方式多元化。2022年,建信消金获批筹建,持牌消金公司扩容至31家。各机构间的竞争进一步加剧,多家消金公司增强自身实力,夯实资本。海尔消金、兴业消金和南银法巴消金3家消金公司于2022年完成增资。与此同时,重庆蚂蚁消金和四川锦程消金等消金公司也公布了增资计划。2023年1月,上海尚诚消金成为2023年首家增资的消金公司。除了增资扩股外,2022年银团贷款和开展信贷资产流转等融资方式成为越来越多消金公司的选择,消金公司融资方式趋向多元化。互联网系机构方面,包括小贷牌照在内,各大互联网系机构旗下的金融牌照整合与清退持续加速。在对互联网小贷公司杠杆率要求趋严的背景下,2022年以来头部互联网系机构持续对旗下小贷公司进行增资,相反,很多区域性和规模较小的小贷公司在加速清盘离场,-6.00%-4.00%-2.00%0.00%2.00%4.00%6.00%8.00%10.00%12.00%14.00%0.0050,000.00100,000.00150,000.00200,000.00250,000.00300,000.00350,000.00400,000.0...