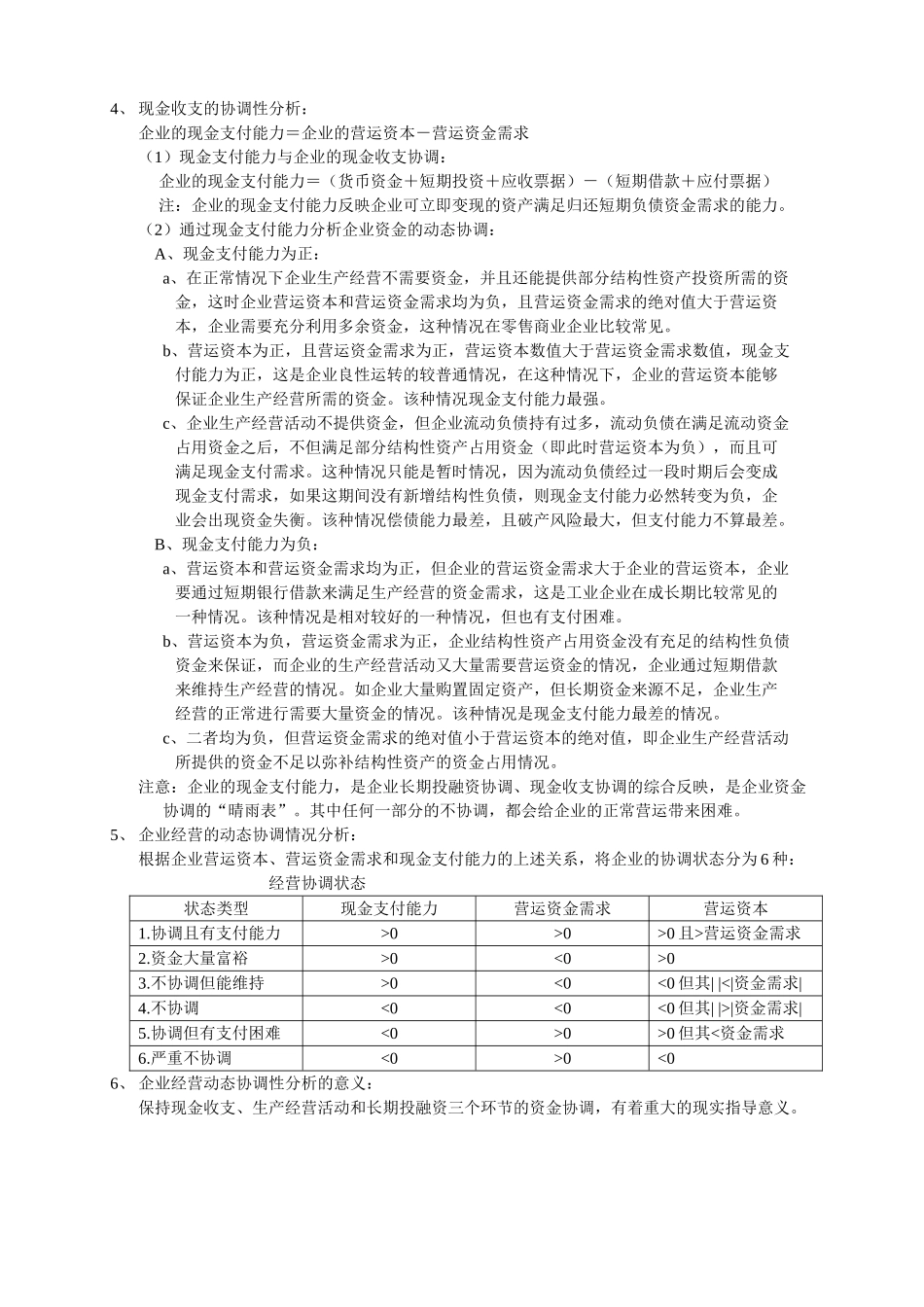

企业经营协调性分析1、经营协调性的含义:(1)企业经营协调性,就是企业资金在时间上和数量上的协调。(2)由:流动资产+结构性资产=流动负债+结构性负债变换得:结构性负债-结构性资产=流动资产-流动负债其含义:企业结构性资金来源被企业结构性资产占用后的余额,在数值上等于企业生产经营活动资金来源(流动负债)弥补生产经营活动资金占用(流动资产)之后,不足的,需要企业投入的生产经营资金数额。2、长期投融资活动协调性分析:(1)通过营运资本指标分析:营运资本=结构性负债-结构性资产=流动资产-流动负债注:一般工业企业营运资本相当于1~3个月的营业额较合理安全。A、一般情况下,要求企业的营运资本为正,即结构性负债必须大于结构性资产,并且数额要能满足企业生产经营活动对资金的需求,否则,如果通过企业的流动负债来保证这部分资金需求,企业便经常面临着支付困难和不能按期偿还债务的风险。B、特殊情况下,如在某些先收货和销售、后支付货款的企业(如零售商业),营运资本为负也是正常的。C、通常情况下,我们用营运资本与企业总产值或者销售收入之比,作为衡量和判断营运资本是否达到合理数值的标准。一般认为,在工业企业,营运资本相当于1~3个月的营业额时(具体合理数值随行而定),才算比较合理安全。在正常情况下,低于这个标准就应当筹资,高于这个标准就应当立项投资。(2)通过固定比率指标分析:固定比率=固定资产总额/所有者权益总额注:该指标为100%较好,必须借款的企业可用结构性负债来代替分母。A、一般认为该指标在100%比较好,即企业要靠自有资金来增加添置设备等固定资产,这样即使发生资产损失,也不受制于人。B、固定资产投资不能使用借款资金,因为固定资产在借款需要偿还时一般难以变现,会给企业带来很大的资金困难。C、在不得不以借款来进行固定资产投资的行业,如造船、化工、钢铁等行业的企业,应选择长期低息贷款,即固定比率的分母可用结构性负债数值来代替,但这时该指标也不应该超过100%。3、企业生产经营活动协调性分析:(1)营运资金需求与企业生产经营活动协调:营运资金需求=存货+预付购货款+应收账款+待摊费用-预收账款-应付账款-应付税金-预提费用注意:营业资金需求反映企业生产经营活动对资金的需求情况,这部分资金通常由营业资本来保证,即长期资金来源被长期资金占用之后剩余的那部分资金来保证。(2)决定企业营运资金需求高低的主要因素:A、企业的行...