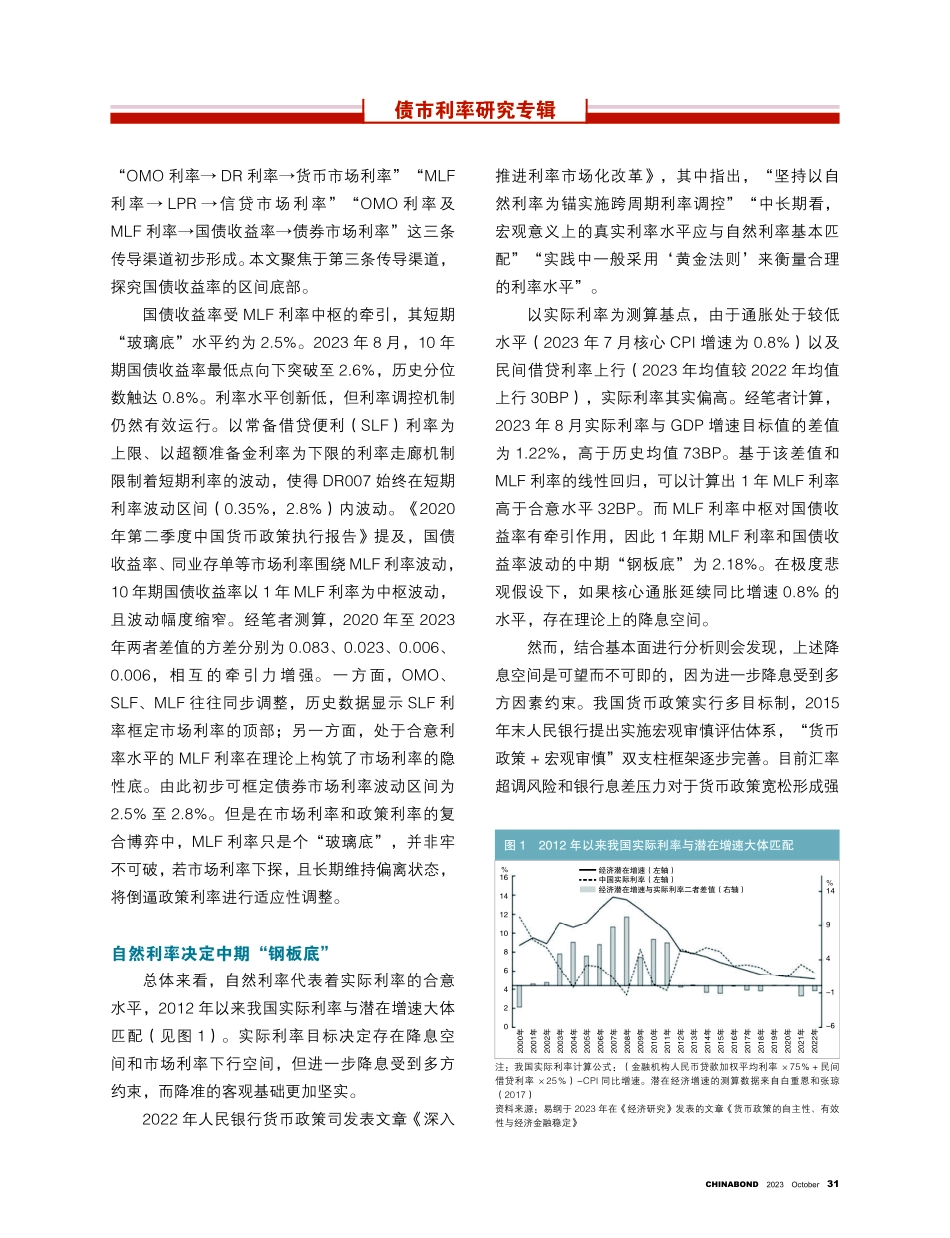

30债券2023.10债市利率研究专辑关于我国利率L型区间寻底的思考前言在利率中枢下台阶的大背景下,我国利率的底部在何水平以及是否会触达零利率水平等问题引发市场思考。我国国债收益率围绕中期政策利率波动,故本文借由政策利率的调控机制研究国债收益率的底部区间。笔者认为,我国利率寻底的三道防线依次是政策利率、自然利率和零利率。下文将基于国际经验,总结利率触达“零利率下限”的底层逻辑和共性条件,并对我国利率底部进行研判。本文第一部分对我国利率调控框架进行介绍,并基于利率传导机制分析国债收益率的短期支撑力量。我国国债收益率受到中期借贷便利(MLF)利率中枢的牵引,利率的短期“玻璃底”水平约为2.5%,即目前MLF利率水平。第二部分从自然利率出发,以实际利率为测算基础,推导政策利率和国债收益率的中期底部水平,并结合基本面进一步分析实施宽松货币政策的制约因素和更为可行的政策路径。从中长期来看,真实利率水平应与自然利率基本匹配,当前实际利率偏高,存在理论上的降息空间。笔者推算利率中期“钢板底”水平约为2.18%。目前汇率超调风险和银行息差压力对于进一步降息形成强约束,但是在外汇占款扩张偏缓和地方债发行提速的背景下,利好降准政策的实施。第三部分复盘美欧日的零利率实践,探究触发零利率这一“极值底”的底层逻辑、共性条件及其对资产价格的影响,并分析我国与实施零利率的距离。政策利率框定短期“玻璃底”我国已初步建立起包含三类利率、两个锚点和三种利率传导机制的利率调控框架。在我国利率体系中,有政策利率、市场基准利率和市场利率三类利率。公开市场操作(OMO)7天逆回购利率和MLF利率分别为短期和中期政策利率,是利率调控的两个锚点。市场基准利率主要包括7天存款类机构间利率债质押回购利率(DR007)、贷款市场报价利率(LPR)和国债收益率,其围绕政策利率波动。市场利率包括货币市场利率、信贷市场利率及债券市场利率。在LPR改革和存款利率市场化调整之后,王磊摘要:本文主要探究我国利率的底部在何水平,尤其是利率能否触达零利率这一极限水平。回顾美欧日的零利率政策的实践,可以发现生产要素困局、货币缺乏价值锚以及经济潜在增速长周期下行等因素,是促使零利率政策出台的主要背景。当前我国经济长期向好的基本面没有改变,货币政策定调稳健,零利率是一个中长期难以达到的极值。关键词:货币政策利率调控零利率CHINABOND2023October31债市利率研究专辑“OMO利率→DR利率→货币...