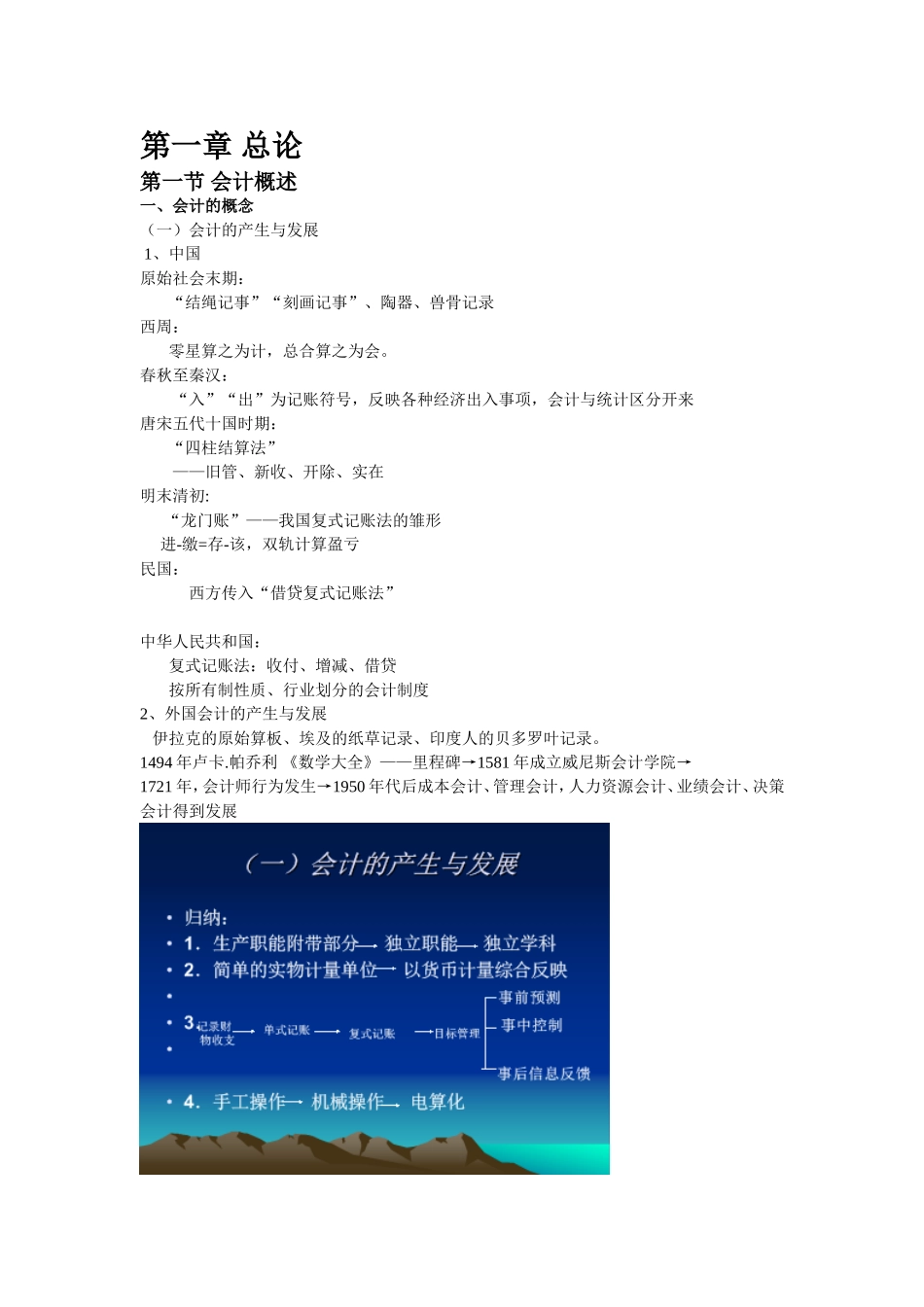

第一章总论第一节会计概述一、会计的概念(一)会计的产生与发展1、中国原始社会末期:“结绳记事”“刻画记事”、陶器、兽骨记录西周:零星算之为计,总合算之为会。春秋至秦汉:“入”“出”为记账符号,反映各种经济出入事项,会计与统计区分开来唐宋五代十国时期:“四柱结算法”——旧管、新收、开除、实在明末清初:“龙门账”——我国复式记账法的雏形进-缴=存-该,双轨计算盈亏民国:西方传入“借贷复式记账法”中华人民共和国:复式记账法:收付、增减、借贷按所有制性质、行业划分的会计制度2、外国会计的产生与发展伊拉克的原始算板、埃及的纸草记录、印度人的贝多罗叶记录。1494年卢卡.帕乔利《数学大全》——里程碑→1581年成立威尼斯会计学院→1721年,会计师行为发生→1950年代后成本会计、管理会计,人力资源会计、业绩会计、决策会计得到发展总结:会计的产生与发展深刻地受到会计环境变化的影响。若会计环境恶化,会计便因受其影响处于不良状态。会计环境决定会计思想、会计组织、会计法制、会计理论、方法、工作水平等。★★★思考当前中国的会计环境职业道德、职业素质、法律规范(二)会计的概念会计主体为提高经济效益或资金使用效益,以货币为主要计量单位,运用专门的会计核算方法对经济活动进行反映和监督的管理活动。二、会计的特点(一)以货币为主要计量单位(二)连续、系统、全面、综合的记录经济活动(三)采用一系列的方法考核经济活动的效益三、会计的职能(一)核算职能按法规、制度,确认、计量会计主体经济活动。反映企业财务状况、经营成果和现金流量。(二)监督职能利用会计信息控制经济活动,并对财务收支进行监督。(三)分析、预测、决策职能利用一定会计方法、历史资料、可比资料对会计单位资金以及经营情况。四、会计的任务取决于经济、市场和生产经营管理的要求会计的任务和作用:1、科学核算,提供真实信息,提高企业透明度。2、严格监督,维护会计法规,规范企业行为。3、加强分析数据,参与经营预算和决策,提高经济效益。4、便于考核管理层的责任履行情况。会计人——的工作1、账务处理工作从业务核算、账务处理、现金存款、报表等一系列账务的处理2、财务管理工作企业资产、负债分析、企业资金流分析、企业成本与费用分析、企业投资管理分析、企业并购等业务财务分析3、涉税会计工作涉税会计账务处理、涉税项目风险评估、纳税申报、企业涉税行政与司法实务工作4、企业审计工作外部企业财务审计企...