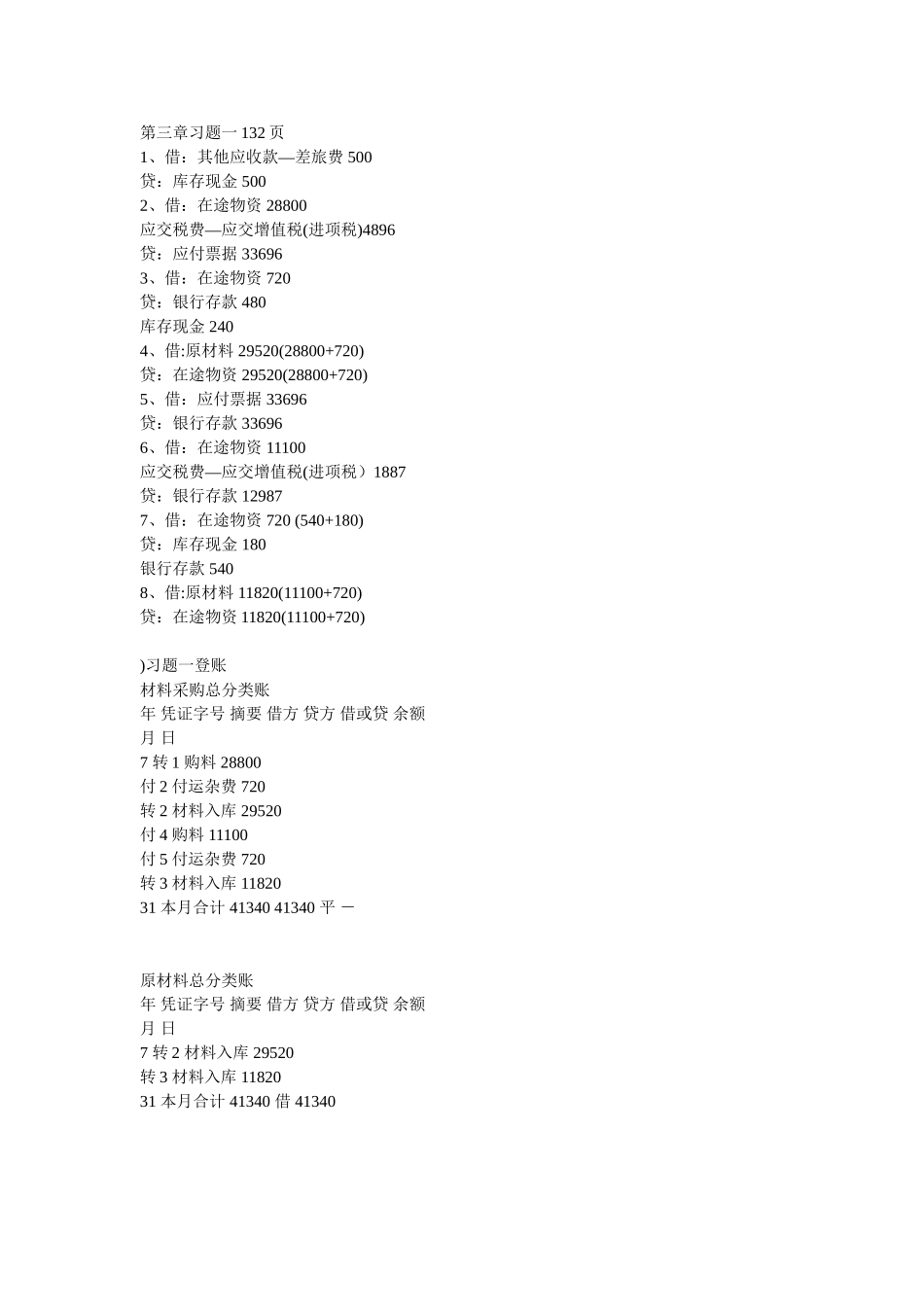

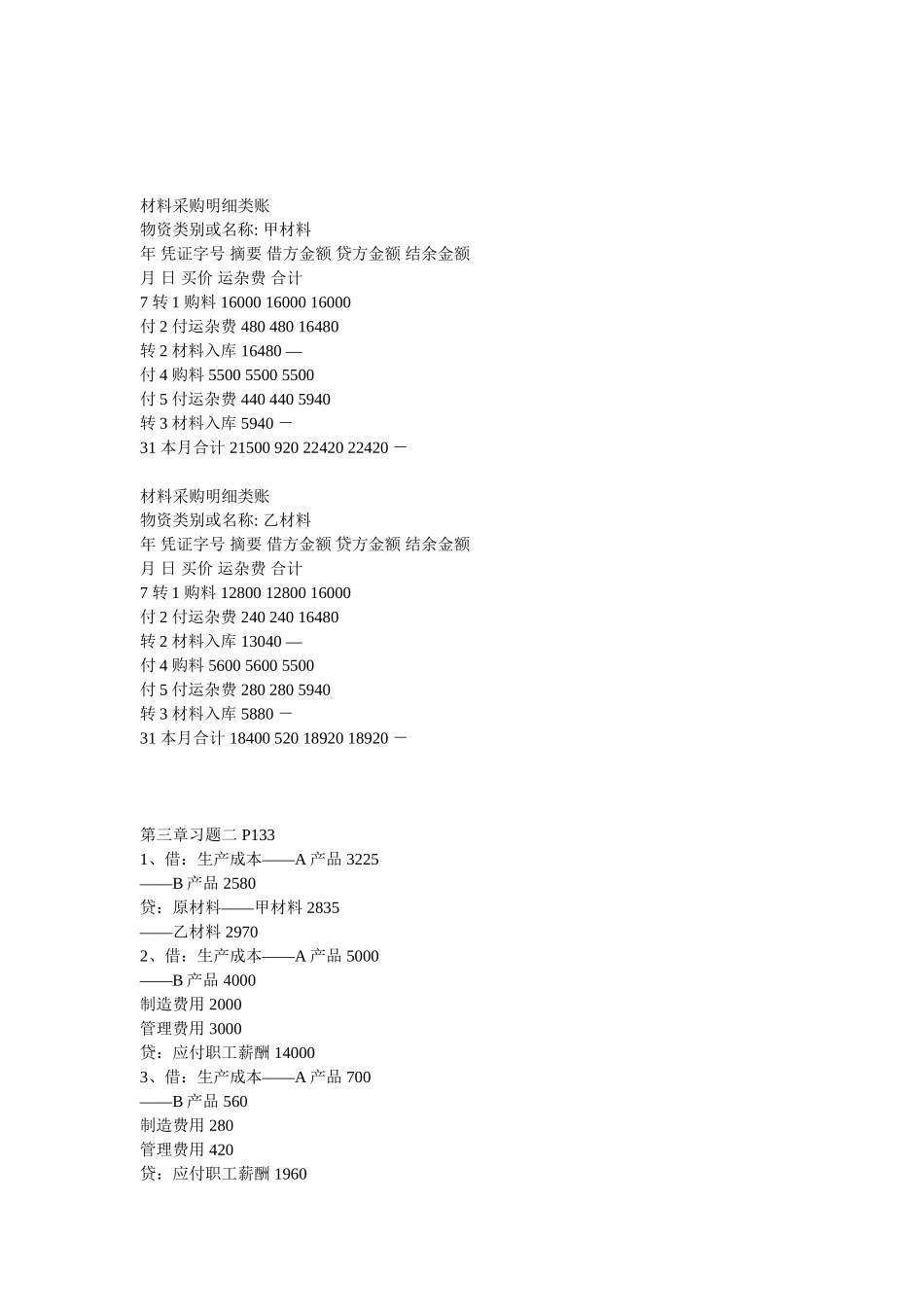

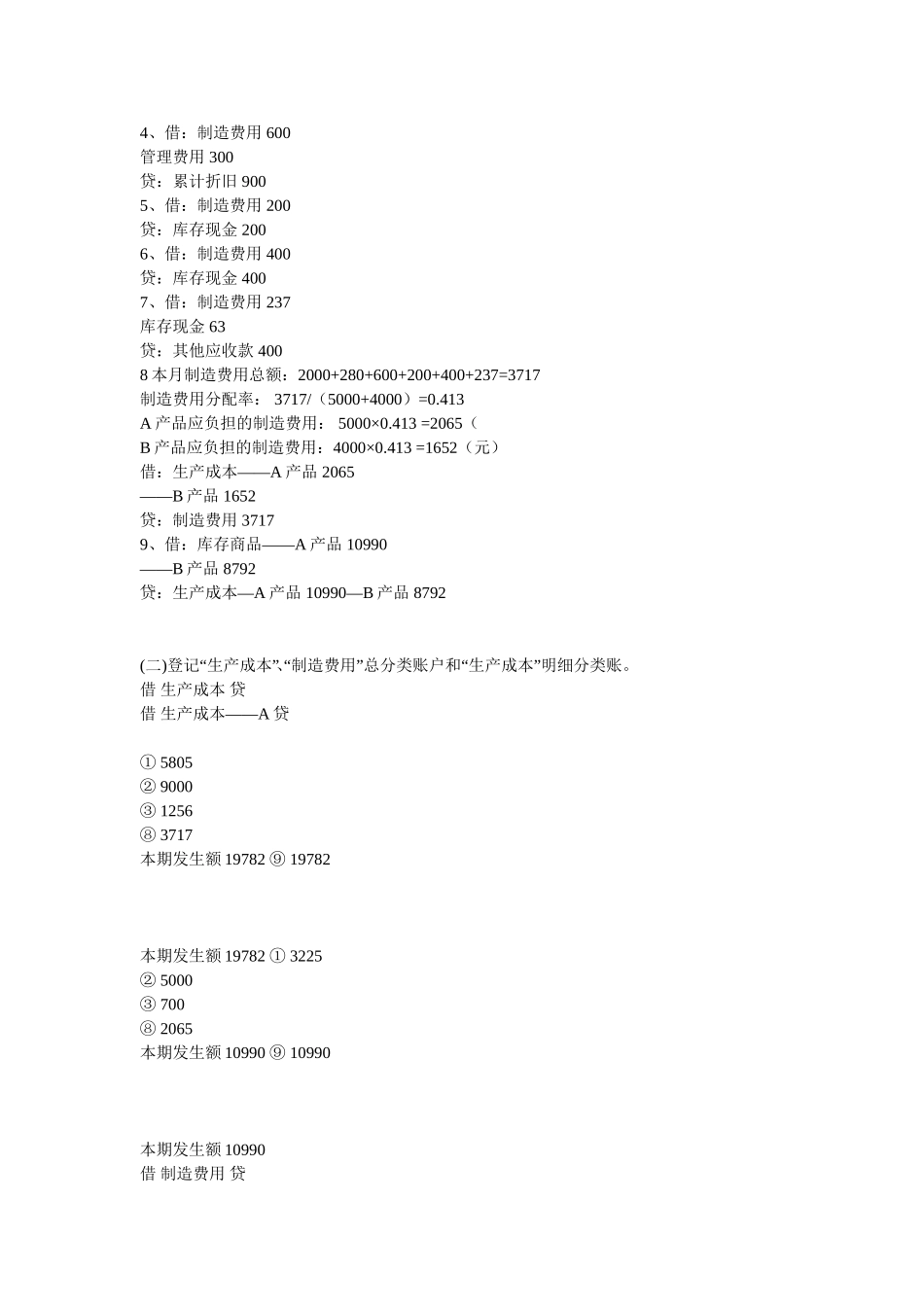

第三章习题一132页1、借:其他应收款—差旅费500贷:库存现金5002、借:在途物资28800应交税费—应交增值税(进项税)4896贷:应付票据336963、借:在途物资720贷:银行存款480库存现金2404、借:原材料29520(28800+720)贷:在途物资29520(28800+720)5、借:应付票据33696贷:银行存款336966、借:在途物资11100应交税费—应交增值税(进项税)1887贷:银行存款129877、借:在途物资720(540+180)贷:库存现金180银行存款5408、借:原材料11820(11100+720)贷:在途物资11820(11100+720))习题一登账材料采购总分类账年凭证字号摘要借方贷方借或贷余额月日7转1购料28800付2付运杂费720转2材料入库29520付4购料11100付5付运杂费720转3材料入库1182031本月合计4134041340平-原材料总分类账年凭证字号摘要借方贷方借或贷余额月日7转2材料入库29520转3材料入库1182031本月合计41340借41340材料采购明细类账物资类别或名称:甲材料年凭证字号摘要借方金额贷方金额结余金额月日买价运杂费合计7转1购料160001600016000付2付运杂费48048016480转2材料入库16480—付4购料550055005500付5付运杂费4404405940转3材料入库5940-31本月合计215009202242022420-材料采购明细类账物资类别或名称:乙材料年凭证字号摘要借方金额贷方金额结余金额月日买价运杂费合计7转1购料128001280016000付2付运杂费24024016480转2材料入库13040—付4购料560056005500付5付运杂费2802805940转3材料入库5880-31本月合计184005201892018920-第三章习题二P1331、借:生产成本——A产品3225——B产品2580贷:原材料——甲材料2835——乙材料29702、借:生产成本——A产品5000——B产品4000制造费用2000管理费用3000贷:应付职工薪酬140003、借:生产成本——A产品700——B产品560制造费用280管理费用420贷:应付职工薪酬19604、借:制造费用600管理费用300贷:累计折旧9005、借:制造费用200贷:库存现金2006、借:制造费用400贷:库存现金4007、借:制造费用237库存现金63贷:其他应收款4008本月制造费用总额:2000+280+600+200+400+237=3717制造费用分配率:3717/(5000+4000)=0.413A产品应负担的制造费用:5000×0.413=2065(B产品应负担的制造费用:4000×0.413=1652(元)借:生产成本——A产品2065——B产品1652贷:制造费用37179、借:库存商品——A产品10990——B产品8792贷:生产成本—A产品10990—B产品8792(二)登记“生产成本”、“制造费用”总分类账户和“生产成本”明细分类...