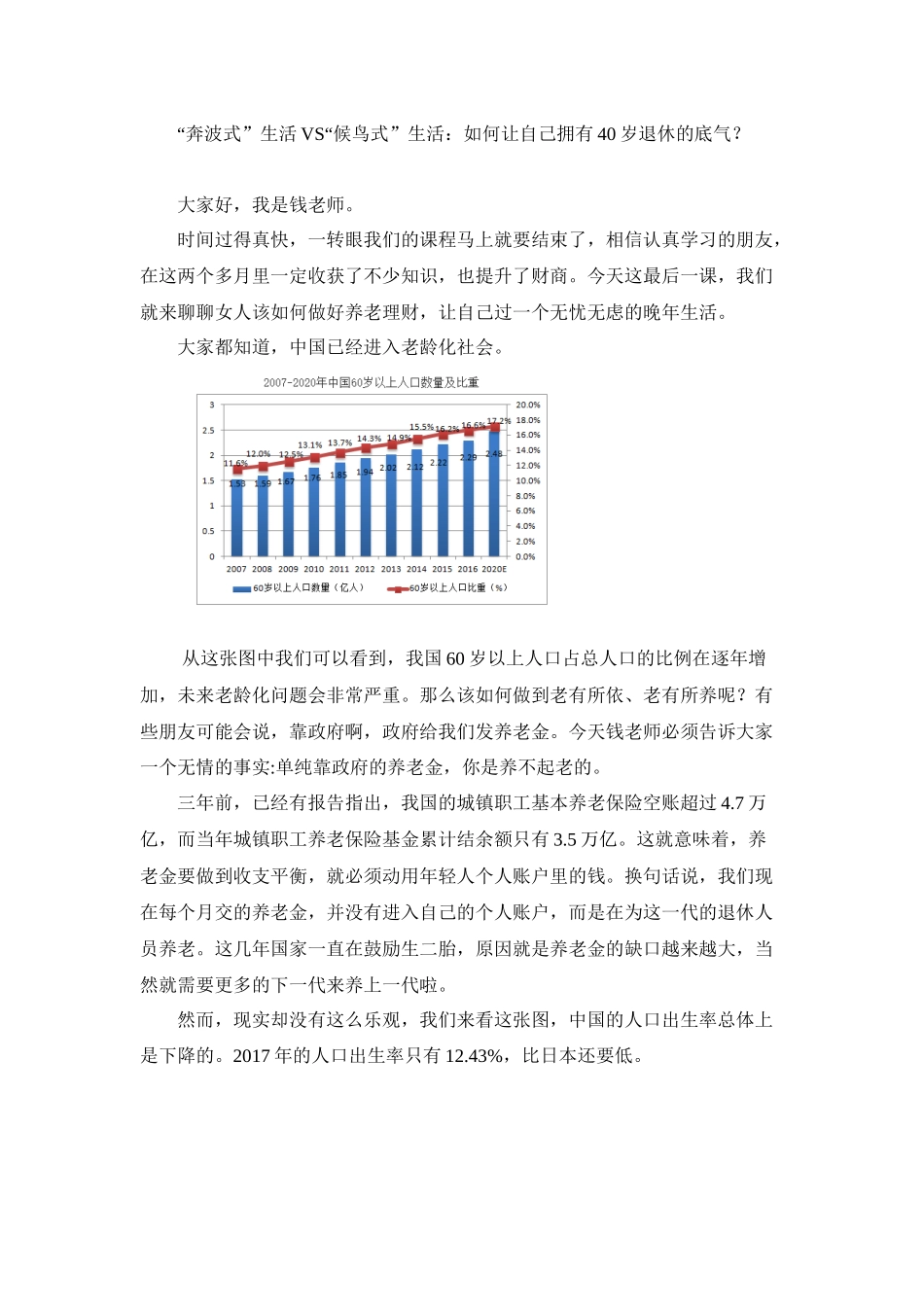

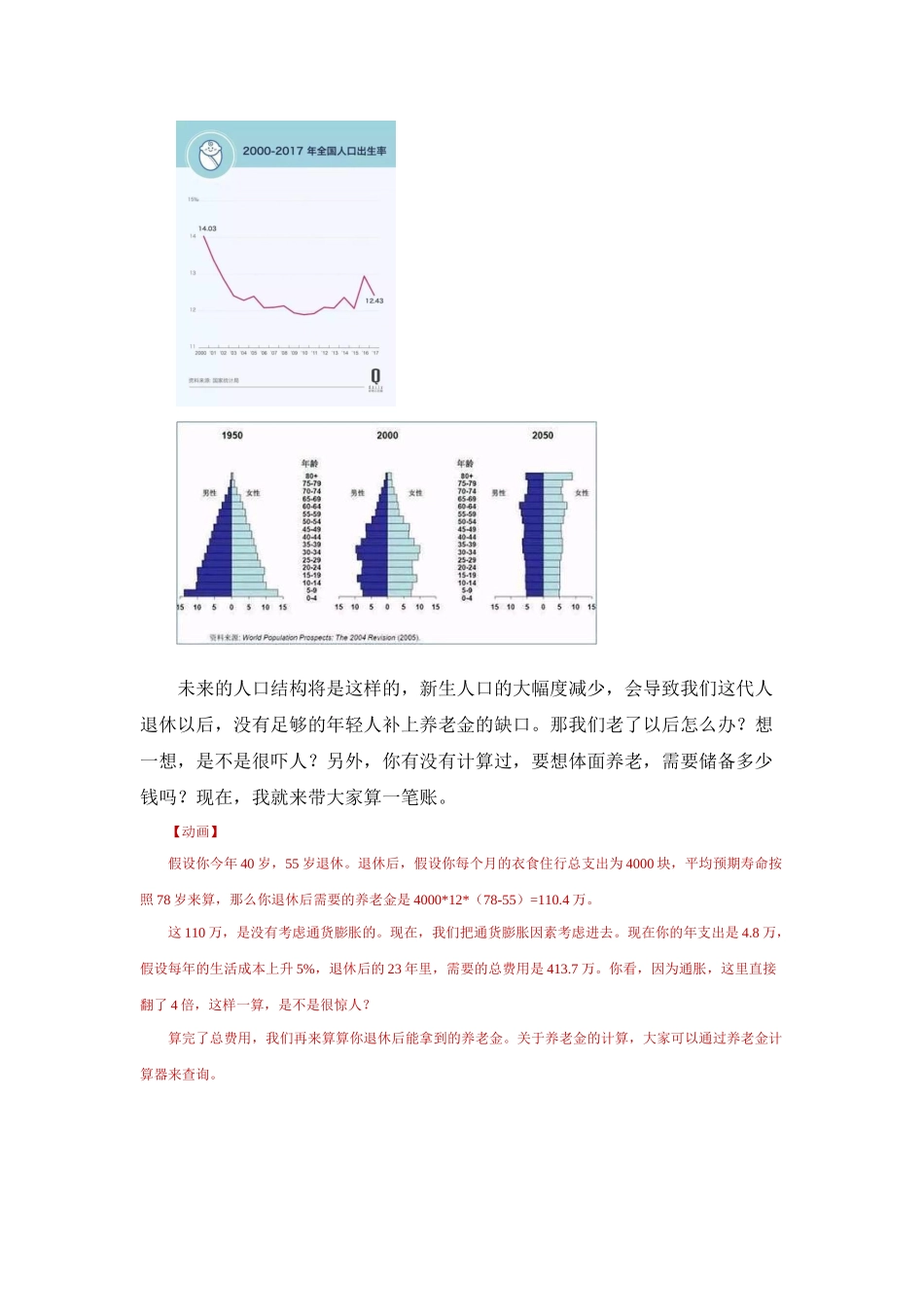

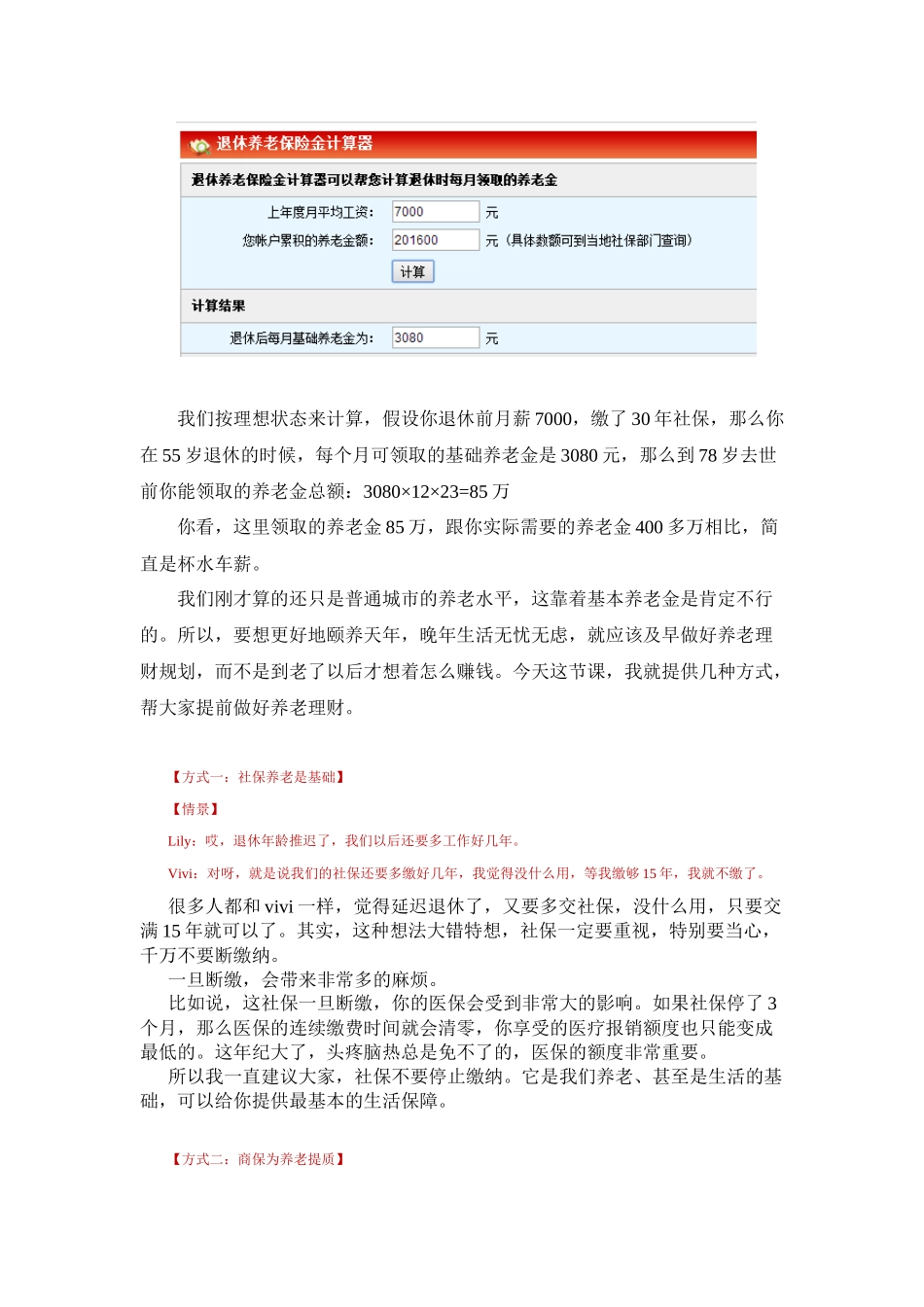

“奔波式”生活VS“候鸟式”生活:如何让自己拥有40岁退休的底气?大家好,我是钱老师。时间过得真快,一转眼我们的课程马上就要结束了,相信认真学习的朋友,在这两个多月里一定收获了不少知识,也提升了财商。今天这最后一课,我们就来聊聊女人该如何做好养老理财,让自己过一个无忧无虑的晚年生活。大家都知道,中国已经进入老龄化社会。从这张图中我们可以看到,我国60岁以上人口占总人口的比例在逐年增加,未来老龄化问题会非常严重。那么该如何做到老有所依、老有所养呢?有些朋友可能会说,靠政府啊,政府给我们发养老金。今天钱老师必须告诉大家一个无情的事实:单纯靠政府的养老金,你是养不起老的。三年前,已经有报告指出,我国的城镇职工基本养老保险空账超过4.7万亿,而当年城镇职工养老保险基金累计结余额只有3.5万亿。这就意味着,养老金要做到收支平衡,就必须动用年轻人个人账户里的钱。换句话说,我们现在每个月交的养老金,并没有进入自己的个人账户,而是在为这一代的退休人员养老。这几年国家一直在鼓励生二胎,原因就是养老金的缺口越来越大,当然就需要更多的下一代来养上一代啦。然而,现实却没有这么乐观,我们来看这张图,中国的人口出生率总体上是下降的。2017年的人口出生率只有12.43%,比日本还要低。未来的人口结构将是这样的,新生人口的大幅度减少,会导致我们这代人退休以后,没有足够的年轻人补上养老金的缺口。那我们老了以后怎么办?想一想,是不是很吓人?另外,你有没有计算过,要想体面养老,需要储备多少钱吗?现在,我就来带大家算一笔账。【动画】假设你今年40岁,55岁退休。退休后,假设你每个月的衣食住行总支出为4000块,平均预期寿命按照78岁来算,那么你退休后需要的养老金是4000*12*(78-55)=110.4万。这110万,是没有考虑通货膨胀的。现在,我们把通货膨胀因素考虑进去。现在你的年支出是4.8万,假设每年的生活成本上升5%,退休后的23年里,需要的总费用是413.7万。你看,因为通胀,这里直接翻了4倍,这样一算,是不是很惊人?算完了总费用,我们再来算算你退休后能拿到的养老金。关于养老金的计算,大家可以通过养老金计算器来查询。我们按理想状态来计算,假设你退休前月薪7000,缴了30年社保,那么你在55岁退休的时候,每个月可领取的基础养老金是3080元,那么到78岁去世前你能领取的养老金总额:3080×12×23=85万你看,这里领取的养老金85万,跟你实际需要的养老金400多万相比,简直是杯水...