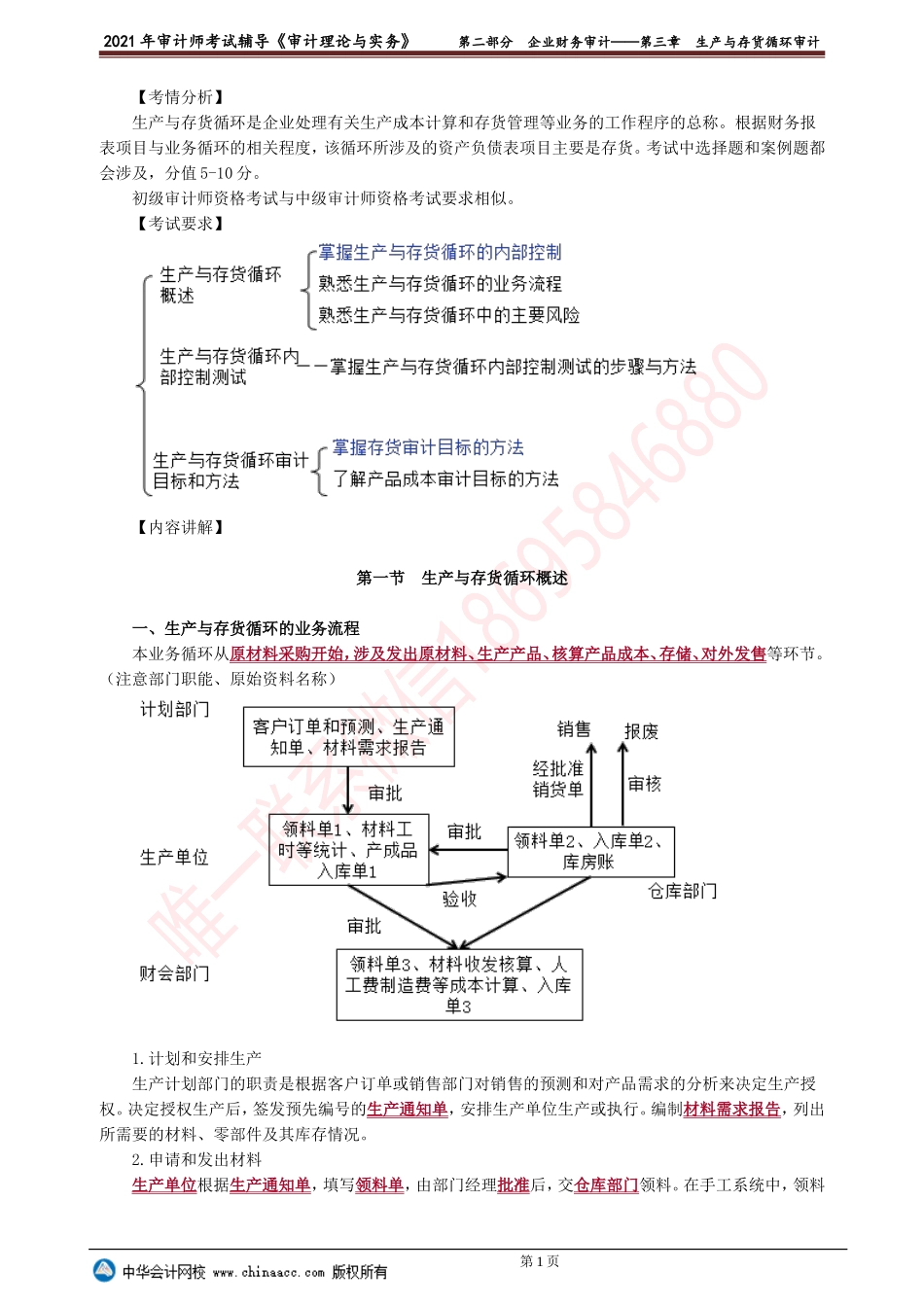

2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计——第三章生产与存货循环审计【考情分析】生产与存货循环是企业处理有关生产成本计算和存货管理等业务的工作程序的总称。根据财务报表项目与业务循环的相关程度,该循环所涉及的资产负债表项目主要是存货。考试中选择题和案例题都会涉及,分值5-10分。初级审计师资格考试与中级审计师资格考试要求相似。【考试要求】【内容讲解】第一节生产与存货循环概述一、生产与存货循环的业务流程本业务循环从原材料采购开始,涉及发出原材料、生产产品、核算产品成本、存储、对外发售等环节。(注意部门职能、原始资料名称)1.计划和安排生产生产计划部门的职责是根据客户订单或销售部门对销售的预测和对产品需求的分析来决定生产授权。决定授权生产后,签发预先编号的生产通知单,安排生产单位生产或执行。编制材料需求报告,列出所需要的材料、零部件及其库存情况。2.申请和发出材料生产单位根据生产通知单,填写领料单,由部门经理批准后,交仓库部门领料。在手工系统中,领料第1页2021年审计师考试辅导《审计理论与实务》第二部分企业财务审计——第三章生产与存货循环审计单通常一式三联,仓库发料后登记材料明细账留用一联,领料单位保存一联,财会部门进行材料收发核算、成本计算使用一联。3.生产加工产品完成生产任务后,将完工产品交生产单位清点并交验收员检验合格后入库,或将产品交下一工序继续加工。4.核算产品成本一方面,财会部门设置会计账户,会同有关部门对生产过程中的成本进行核算和控制;另一方面随着生产的进行,生产过程的各种记录。。。汇集到会计部门,检查、核对、登记、核算。5.存货管理仓库要及时通知财会部门入库情况,财会部门进行相应记录。6.发出产成品销售部门接到客户订单,商定相关信息后,报主管人员批准,再签订销售合同、开出销货单,交由独立的发运部门装运产品。根据出库单登记产成品永续盘存记录。出库单至少一式四联,一联交仓库;一联发运部门留存;一联送交顾客;一联作为给顾客开具发票的依据。7.存货盘点8.计提存货跌价准备9.存货的报废核销经部门主管审批后交由财会部门、管理部门、存储部门、技术部门组成的“资产报废审核小组”审核,出具鉴定意见后,送被授权人批准。二、生产与存货循环的内部控制1.职责分工(有哪些分工,作用是什么)(1)采购部门与验收、保管部门相互独立,防止购入不合格材料;(2)存储部门与生产或使用部门相互独立,...