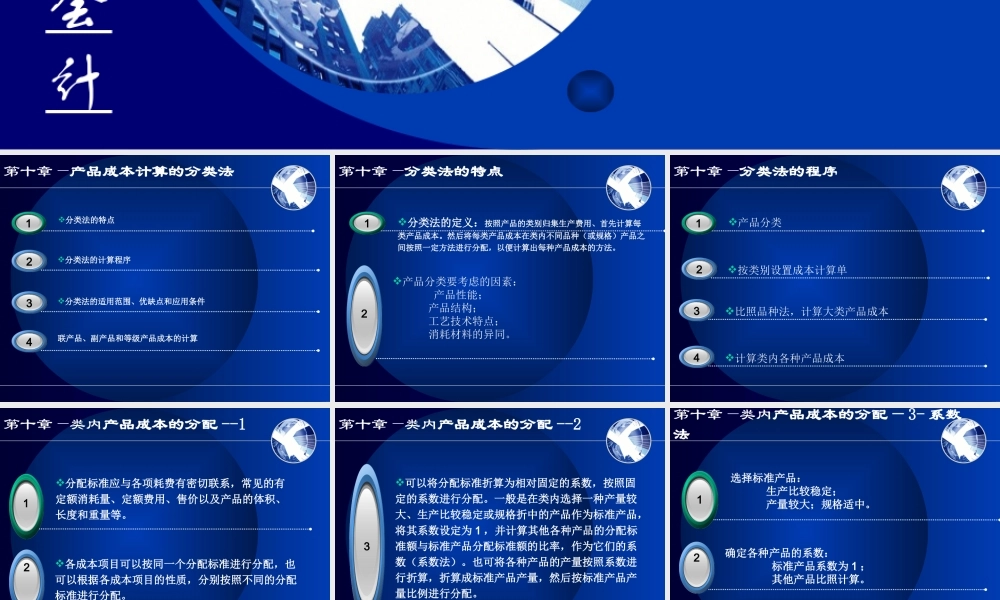

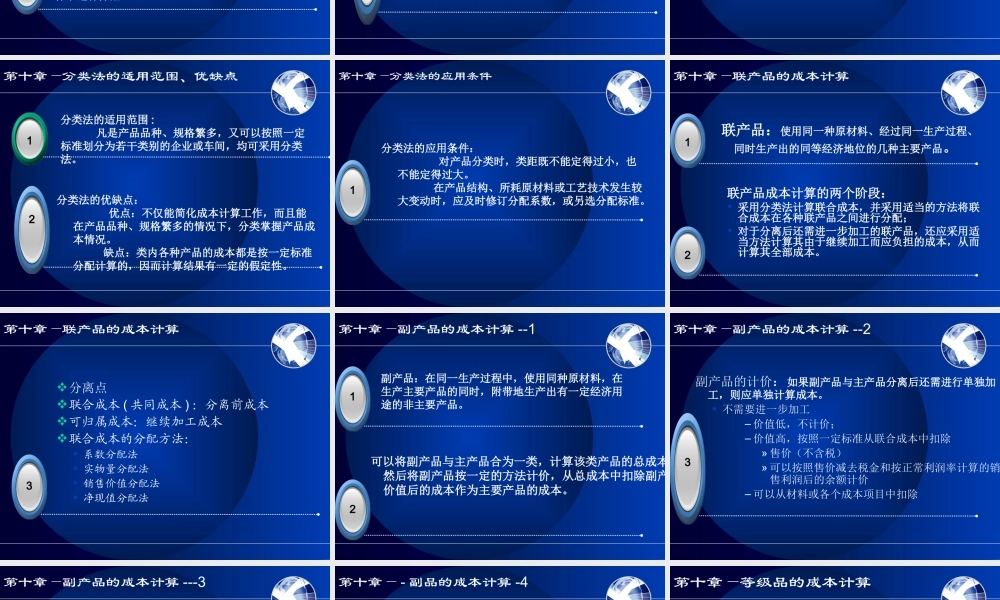

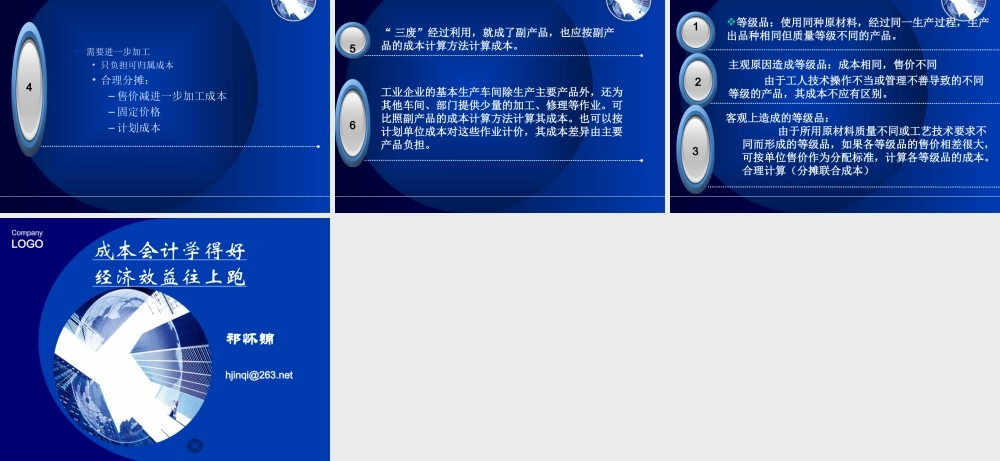

CompanyLOGO第十章—产品成本计算的分类法主讲人祁怀锦教授成本管理会计第十章—产品成本计算的分类法分类法的适用范围、优缺点和应用条件3分类法的特点31联产品、副产品和等级产品成本的计算4分类法的计算程序2第十章—分类法的特点分类法的定义:按照产品的类别归集生产费用、首先计算每类产品成本。然后将每类产品成本在类内不同品种(或规格)产品之间按照一定方法进行分配,以便计算出每种产品成本的方法。31产品分类要考虑的因素:产品性能;产品结构;工艺技术特点;消耗材料的异同。2第十章—分类法的程序比照品种法,计算大类产品成本3产品分类31按类别设置成本计算单2计算类内各种产品成本4第十章—类内产品成本的分配--1分配标准应与各项耗费有密切联系,常见的有定额消耗量、定额费用、售价以及产品的体积、长度和重量等。31各成本项目可以按同一个分配标准进行分配,也可以根据各成本项目的性质,分别按照不同的分配标准进行分配。2第十章—类内产品成本的分配--2可以将分配标准折算为相对固定的系数,按照固定的系数进行分配。一般是在类内选择一种产量较大、生产比较稳定或规格折中的产品作为标准产品,将其系数设定为1,并计算其他各种产品的分配标准额与标准产品分配标准额的比率,作为它们的系数(系数法)。也可将各种产品的产量按照系数进行折算,折算成标准产品产量,然后按标准产品产量比例进行分配。3第十章—类内产品成本的分配—3-系数法选择标准产品:生产比较稳定;产量较大;规格适中。31确定各种产品的系数:标准产品系数为1;其他产品比照计算。2第十章—分类法的适用范围、优缺点分类法的适用范围:凡是产品品种、规格繁多,又可以按照一定标准划分为若干类别的企业或车间,均可采用分类法。312分类法的优缺点:优点:不仅能简化成本计算工作,而且能在产品品种、规格繁多的情况下,分类掌握产品成本情况。缺点:类内各种产品的成本都是按一定标准分配计算的,因而计算结果有一定的假定性。第十章—分类法的应用条件1分类法的应用条件:对产品分类时,类距既不能定得过小,也不能定得过大。在产品结构、所耗原材料或工艺技术发生较大变动时,应及时修订分配系数,或另选分配标准。第十章—联产品的成本计算1联产品:使用同一种原材料、经过同一生产过程、同时生产出的同等经济地位的几种主要产品。2联产品成本计算的两个阶段:采用分类法计算联合成本,并采用适当的方法将联合成本在各种...