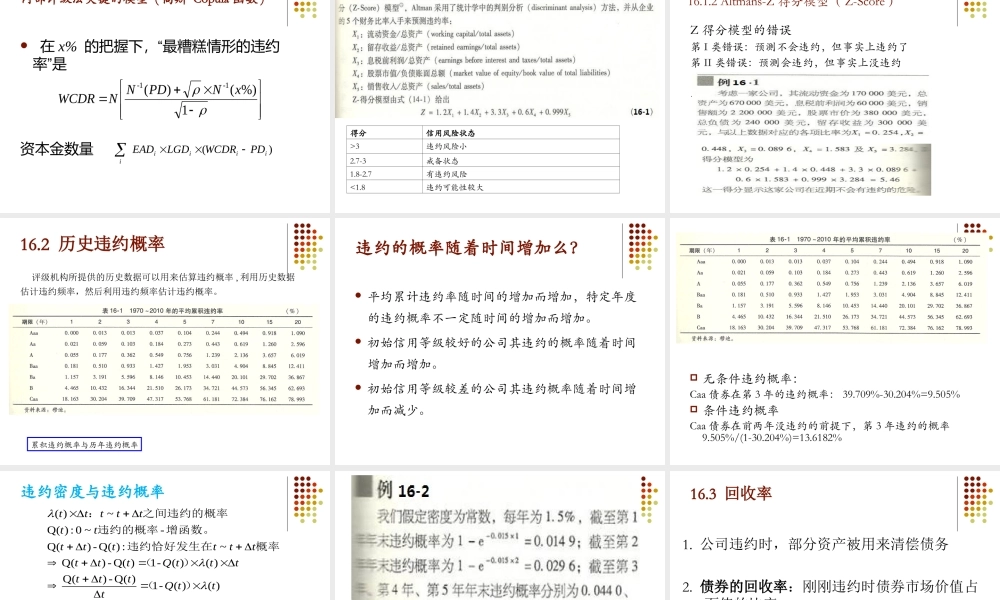

金融风险管理第16章信用风险:估测违约概率本章主要内容信用评级—内部评级,Z-计分法历史违约概率收回率信用违约互换信用溢差有信用溢差来估计违约概率违约概率比较利用股价来估计违约概率信用风险的来源与度量标准风险来源贷款的借贷方债券的发行人衍生产品的交易对手度量标准违约概率信用风险管理中的数据问题历史数据,如会计数据,评级数据市场数据,如公司债券价格,股价,特别是信用衍生产品的报价。数据的缺乏和其真实性有效性是目前度量信用风险的主要困难。16.1信用评级发行公共债券的大公司评级信用级别不会频繁变动信用评级会考虑经济周期变化一债一评国内部分资信评级机构联合信用管理有限公司大公国际资信评估有限公司中诚信国际信用评级有限公司华夏标准资信评估有限公司东方金诚国际信用评估有限公司上海新世纪资信评估投资服务有限公司国内评级机构生存状态企业:“25万,给我3A级好吗”评级机构:“得加钱!”地方政府:“我们要向银行借钱搞投资,你给我把级别定的高点。”评级机构:“这个………...”地方政府:“敢跟我讨价还价?今后信用评级的作用提供信息:信息不对称,搜索成本帮助投资者了解债券减少发行者筹资成本认证:投资、监管要求依赖公开信息16.1.1内部评级BaselII允许银行利用自己的模型来估计违约概率和资本金内部评级法IRB来计算违约率(PD);高级内部评级法允许银行利用自己的模型来估计违约损失率(LGD)、违约头寸(EAD)、贷款期限。内部评级法常用的财务指标资产回报率负债与股权比率内部评级法关键的模型(高斯Copula函数)在x%“的把握下,最糟糕情形的违约”率是资本金数量xNPDNNWCDR--1%)()(11)(iiiiiPDWCDRLGDEAD14.1.2Altmans-Z得分模型(Z-Score)得分信用风险状态>3违约风险小2.7-3戒备状态1.8-2.7有违约风险<1.8违约可能性较大16.1.2Altmans-Z得分模型(Z-Score)Z得分模型的错误第I类错误:预测不会违约,但事实上违约了第II类错误:预测会违约,但事实上没违约扫描14-116.2历史违约概率评级机构所提供的历史数据可以用来估算违约概率,利用历史数据估计违约频率,然后利用违约频率估计违约概率。扫描表4-1累积违约概率与历年违约概率违约的概率随着时间增加么?平均累计违约率随时间的增加而增加,特定年度的违约概率不一定随时间的增加而增加。初始信用等级较好的公司其违约...