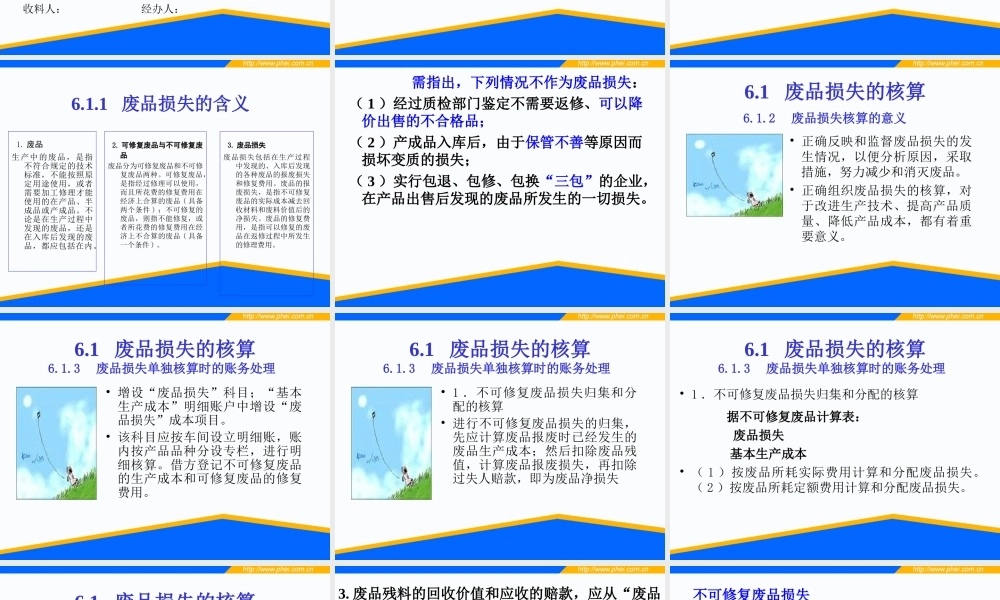

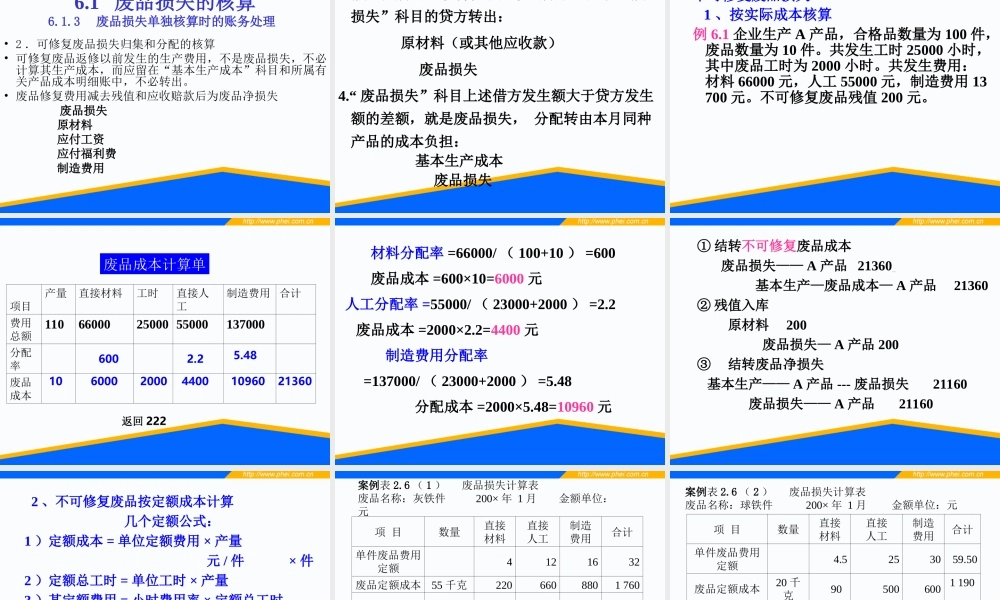

第6章生产损失的核算【学习要点】生产损失的内容废品损失的概念及其核算*停工损失的概念及其核算•教学案例1.本月检验员进行产品检验,发现以下不可修复废品:原始凭证2.6(1)废品检验单生产单位:基本生产车间200×年1月废品名称计量单位交付数量废品数量原因处理意见灰铁件件500055加工生产负责质检负责人:于鑫检验员:赵亮交付:韩军原始凭证2.6(2)废品检验单生产单位:基本生产车间200×年1月废品名称单位交付数量废品数量原因处理意见球铁件件40020加工生产负责质检负责人:于鑫检验员:赵亮交付:李清原始凭证2.6(3)材料交库单交料部门:基本生产车间仓库:材料库原因:产品报废200×年1月编号:材料类型交付数量(千克)金额(元)——废铁灰铁件6060——废铁球铁件4080合计140收料人:经办人:2.该企业废品损失核算采用定额成本计价,单件产品定额成本见原始凭证2.6(4):原始凭证2.6(4)单位废品定额成本单位:元产品直接材料直接人工制造费用合计灰铁件4121632球铁件4.5253059.56.1废品损失的核算•在管理上要求单独反映和控制生产过程中废品损失的工业企业中,在进行成本、费用的核算时,还应进行废品损失的核算。6.1.1废品损失的含义1.废品生产中的废品,是指不符合规定的技术标准,不能按照原定用途使用,或者需要加工修理才能使用的在产品、半成品或产成品。不论是在生产过程中发现的废品,还是在入库后发现的废品,都应包括在内。2.可修复废品与不可修复废品废品分为可修复废品和不可修复废品两种。可修复废品,是指经过修理可以使用,而且所花费的修复费用在经济上合算的废品(具备两个条件);不可修复的废品,则指不能修复,或者所花费的修复费用在经济上不合算的废品(具备一个条件)。3.废品损失废品损失包括在生产过程中发现的、入库后发现的各种废品的报废损失和修复费用。废品的报废损失,是指不可修复废品的实际成本减去回收材料和废料价值后的净损失。废品的修复费用,是指可以修复的废品在返修过程中所发生的修理费用。需指出,下列情况不作为废品损失:(1)经过质检部门鉴定不需要返修、可以降价出售的不合格品;(2)产成品入库后,由于保管不善等原因而损坏变质的损失;(3)实行包退、包修、包换“三包”的企业,在产品出售后发现的废品所发生的一切损失。6.1废品损失的核算6.1.2废品损失核算的意义•正确反映和监督废品损失的发生情况,以便分析原因,采取措施,努力减少和消灭废品。•正确组织废品损失...