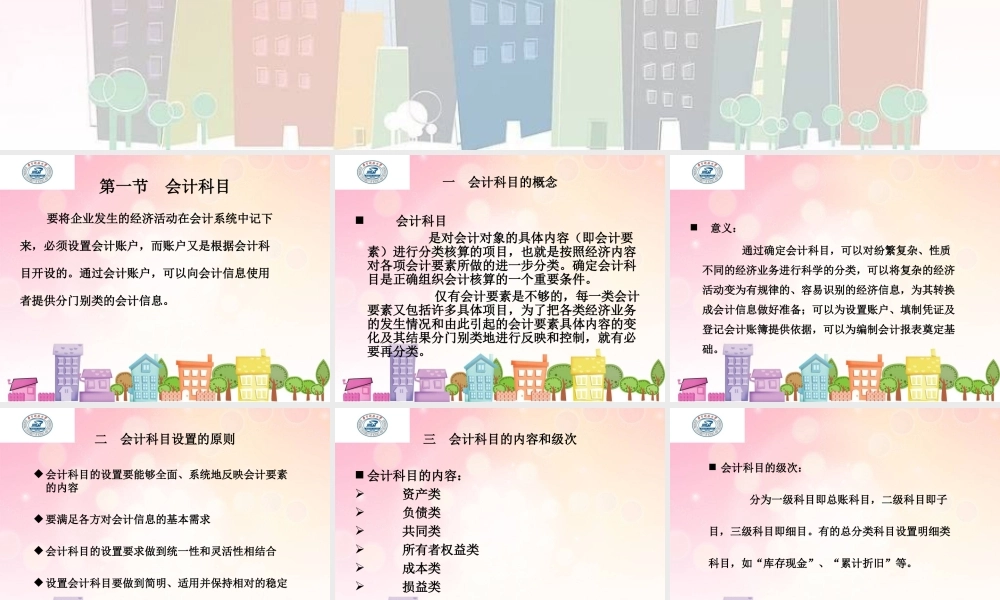

第三章会计科目与会计账户第一节会计科目第二节会计账户第一节会计科目要将企业发生的经济活动在会计系统中记下来,必须设置会计账户,而账户又是根据会计科目开设的。通过会计账户,可以向会计信息使用者提供分门别类的会计信息。会计科目是对会计对象的具体内容(即会计要素)进行分类核算的项目,也就是按照经济内容对各项会计要素所做的进一步分类。确定会计科目是正确组织会计核算的一个重要条件。仅有会计要素是不够的,每一类会计要素又包括许多具体项目,为了把各类经济业务的发生情况和由此引起的会计要素具体内容的变化及其结果分门别类地进行反映和控制,就有必要再分类。一会计科目的概念意义:通过确定会计科目,可以对纷繁复杂、性质不同的经济业务进行科学的分类,可以将复杂的经济活动变为有规律的、容易识别的经济信息,为其转换成会计信息做好准备;可以为设置账户、填制凭证及登记会计账簿提供依据,可以为编制会计报表奠定基础。二会计科目设置的原则会计科目的设置要能够全面、系统地反映会计要素的内容要满足各方对会计信息的基本需求会计科目的设置要求做到统一性和灵活性相结合设置会计科目要做到简明、适用并保持相对的稳定三会计科目的内容和级次会计科目的内容:资产类负债类共同类所有者权益类成本类损益类会计科目的级次:分为一级科目即总账科目,二级科目即子目,三级科目即细目。有的总分类科目设置明细类科目,如“库存现金”、“累计折旧”等。第二节会计账户一账户的概念账户是根据会计科目在会计账簿中设置的账页户头。它具有一定的结构和格式,并能用来序时、连续、系统地记录各项经济业务,反映会计要素增减变动情况及其结果。账户的名称是会计科目,有一个会计科目就应该有一个会计账户。会计科目是会计账户的名称,会计账户是会计科目的应用,会计账户具有一定的结构,但一般情况下把他们当作同义词。二账户基本结构在会计处理中,账户是全面、系统、分类地反映经济业务增减变动及其结果的专用工具。必须具有一定的结构,专门记录经济业务发生的日期、内容和金额等情况。它不外乎是金额的“增”和“减”两种情况。一般划分为左右两方,一方记增加,一方记减少,在借贷记账法下,一般左方称为借方,右方称为贷方。具体哪方登记增加,哪方登记减少,由取决于账记的性质。通常将账户的基本结构与格式简体为“T”形账户。为了管理和登记账簿的需要,一般需要将它划分具体栏目...