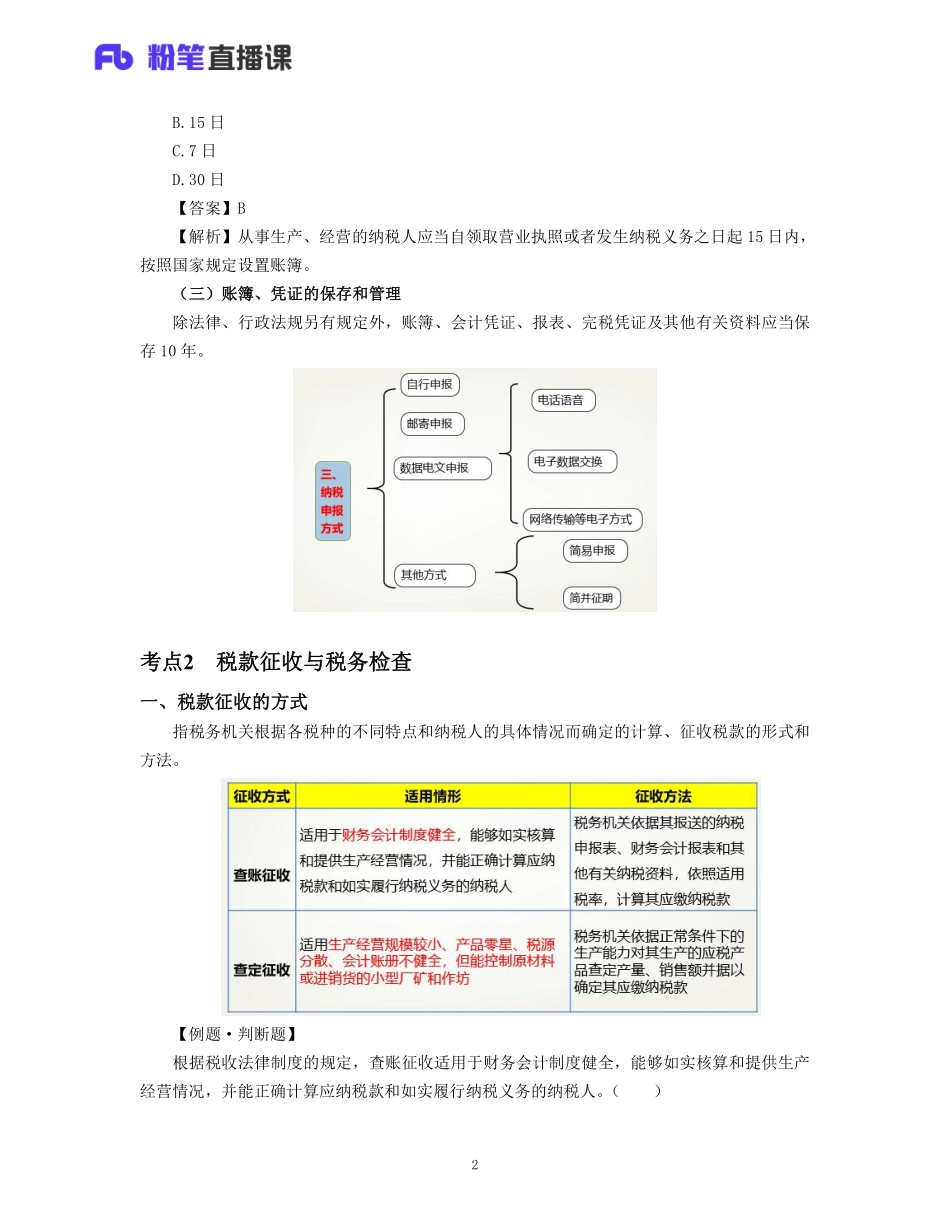

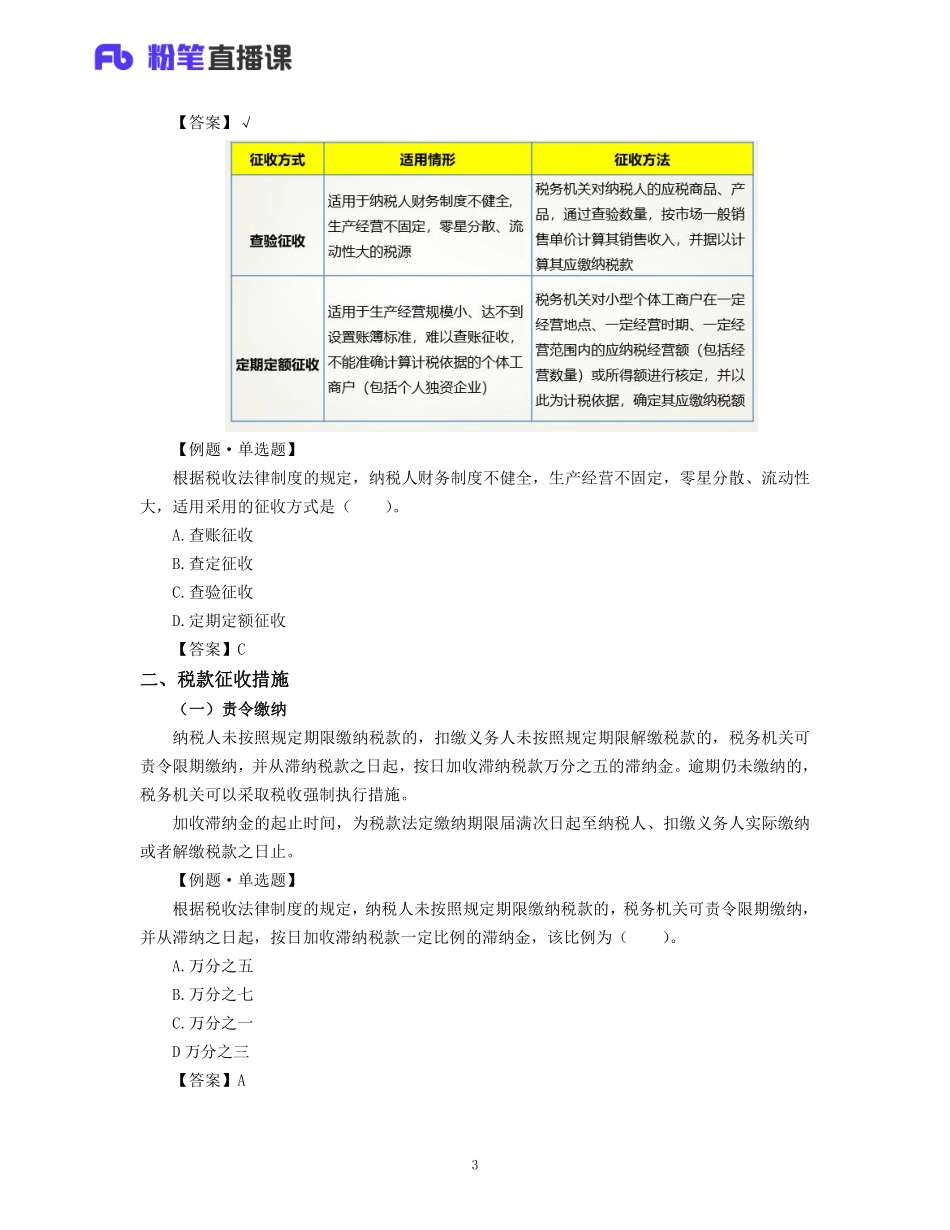

1第七章税收征收管理法律制度考点1税务管理一、税务登记税务登记是税务机关对纳税人的基本情况及生产经营项目进行登记管理的一项基本制度,是整个税收征收管理工作的起点。(一)税务登记申请人(1)企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,都应当办理税务登记(统称从事生产、经营的纳税人)。(2)前述规定以外的纳税人,除国家机关、个人和无固定生产经营场所的流动性农村小商贩外,也应当办理税务登记。(3)负有扣缴税款义务的扣缴义务人(国家机关除外),应当办理扣缴税款登记。(二)多证合一”制度随着国务院简政放权、放管结合、优化服务的“放管服”改革不断深化,登记制度改革由“三证合一”推进为“五证合一”,又进一步推进为“多证合一、一照一码”。使“一照一码”营业执照成为企业唯一“身份证”,使统一社会信用代码成为企业唯一身份代码,实现企业“一照一码”走天下。【例题·判断题】企业在外地设立从事生产、经营的场所不需要办理税务登记。()【答案】×【解析】企业在外地设立的分支机构和从事生产、经营的场所,应当办理税务登记。二、账簿和凭证管理(一)设置账簿的时间要求1.从事生产、经营的纳税人应自领取工商营业执照之日起15日内按照国务院财政、税务部门的规定设置账簿。2.扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起10日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。(二)纳税人财务会计制度及其处理办法的管理账簿、会计凭证和报表,应当使用中文。民族自治地方可以同时使用当地通用的一种民族文字。外商投资企业和外国企业可以同时使用一种外国文字。【例题·单选题】根据税收征收管理法律制度规定,从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起一定期限内,按照国家规定设置账簿,该期限是()。A.10日2B.15日C.7日D.30日【答案】B【解析】从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家规定设置账簿。(三)账簿、凭证的保存和管理除法律、行政法规另有规定外,账簿、会计凭证、报表、完税凭证及其他有关资料应当保存10年。考点2税款征收与税务检查一、税款征收的方式指税务机关根据各税种的不同特点和纳税人的具体情况而确定的计算、征收税款的形式和方法。【例题·判断题】根据税收法律制度的规定,查账征收适用于财务会计制度健全,能够如实核算和提供...