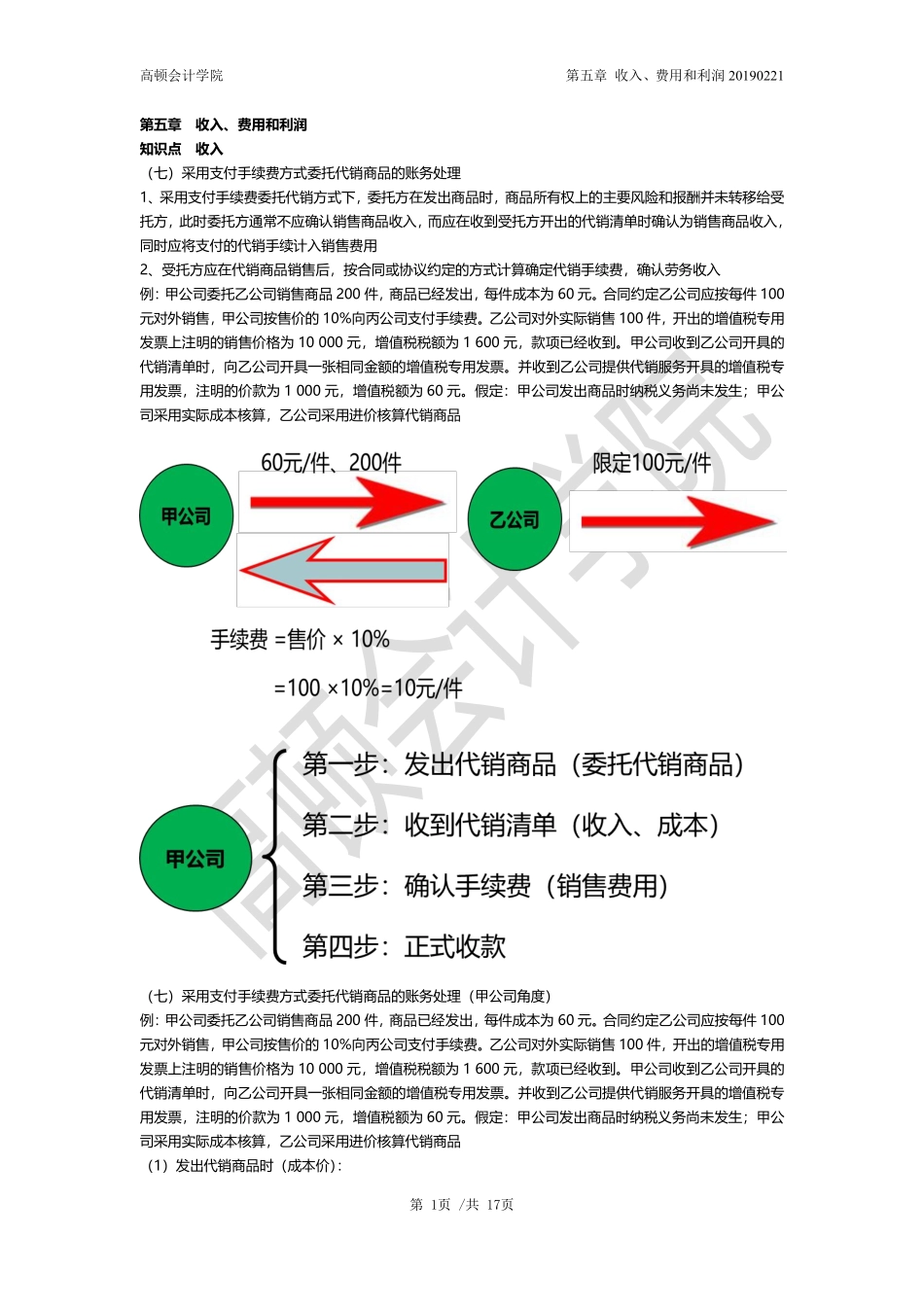

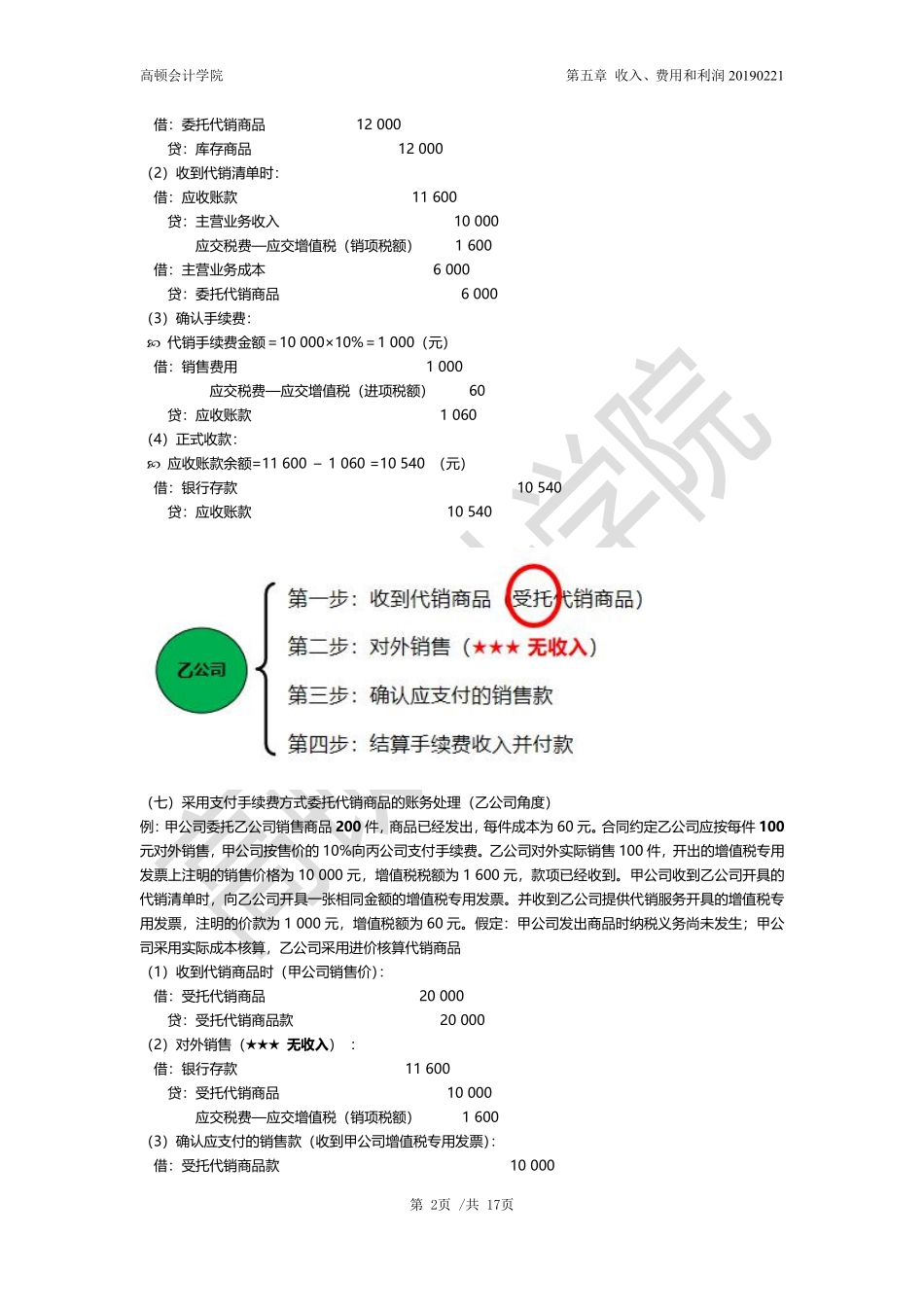

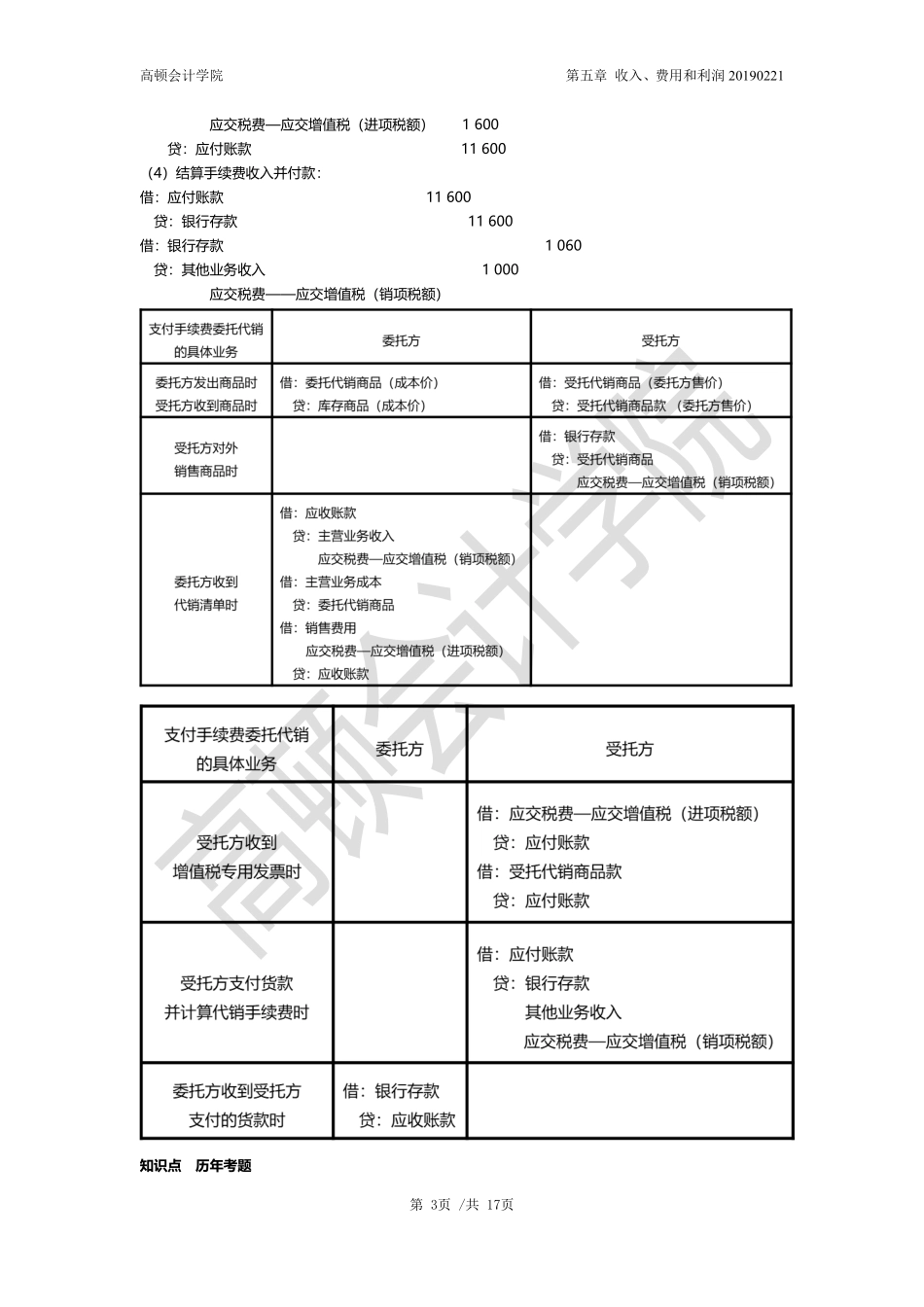

高顿会计学院第五章收入、费用和利润20190221第1页/共17页第五章收入、费用和利润知识点收入(七)采用支付手续费方式委托代销商品的账务处理1、采用支付手续费委托代销方式下,委托方在发出商品时,商品所有权上的主要风险和报酬并未转移给受托方,此时委托方通常不应确认销售商品收入,而应在收到受托方开出的代销清单时确认为销售商品收入,同时应将支付的代销手续计入销售费用2、受托方应在代销商品销售后,按合同或协议约定的方式计算确定代销手续费,确认劳务收入例:甲公司委托乙公司销售商品200件,商品已经发出,每件成本为60元。合同约定乙公司应按每件100元对外销售,甲公司按售价的10%向丙公司支付手续费。乙公司对外实际销售100件,开出的增值税专用发票上注明的销售价格为10000元,增值税税额为1600元,款项已经收到。甲公司收到乙公司开具的代销清单时,向乙公司开具一张相同金额的增值税专用发票。并收到乙公司提供代销服务开具的增值税专用发票,注明的价款为1000元,增值税额为60元。假定:甲公司发出商品时纳税义务尚未发生;甲公司采用实际成本核算,乙公司采用进价核算代销商品(七)采用支付手续费方式委托代销商品的账务处理(甲公司角度)例:甲公司委托乙公司销售商品200件,商品已经发出,每件成本为60元。合同约定乙公司应按每件100元对外销售,甲公司按售价的10%向丙公司支付手续费。乙公司对外实际销售100件,开出的增值税专用发票上注明的销售价格为10000元,增值税税额为1600元,款项已经收到。甲公司收到乙公司开具的代销清单时,向乙公司开具一张相同金额的增值税专用发票。并收到乙公司提供代销服务开具的增值税专用发票,注明的价款为1000元,增值税额为60元。假定:甲公司发出商品时纳税义务尚未发生;甲公司采用实际成本核算,乙公司采用进价核算代销商品(1)发出代销商品时(成本价):高顿会计学院第五章收入、费用和利润20190221第2页/共17页借:委托代销商品12000贷:库存商品12000(2)收到代销清单时:借:应收账款11600贷:主营业务收入10000应交税费—应交增值税(销项税额)1600借:主营业务成本6000贷:委托代销商品6000(3)确认手续费:代销手续费金额=10000×10%=1000(元)借:销售费用1000应交税费—应交增值税(进项税额)60贷:应收账款1060(4)正式收款:应收账款余额=11600–1060=10540(元)借:银行存款10540贷:应收账款10540(七)采用支付手续费方式委托代销商品的账务处理...