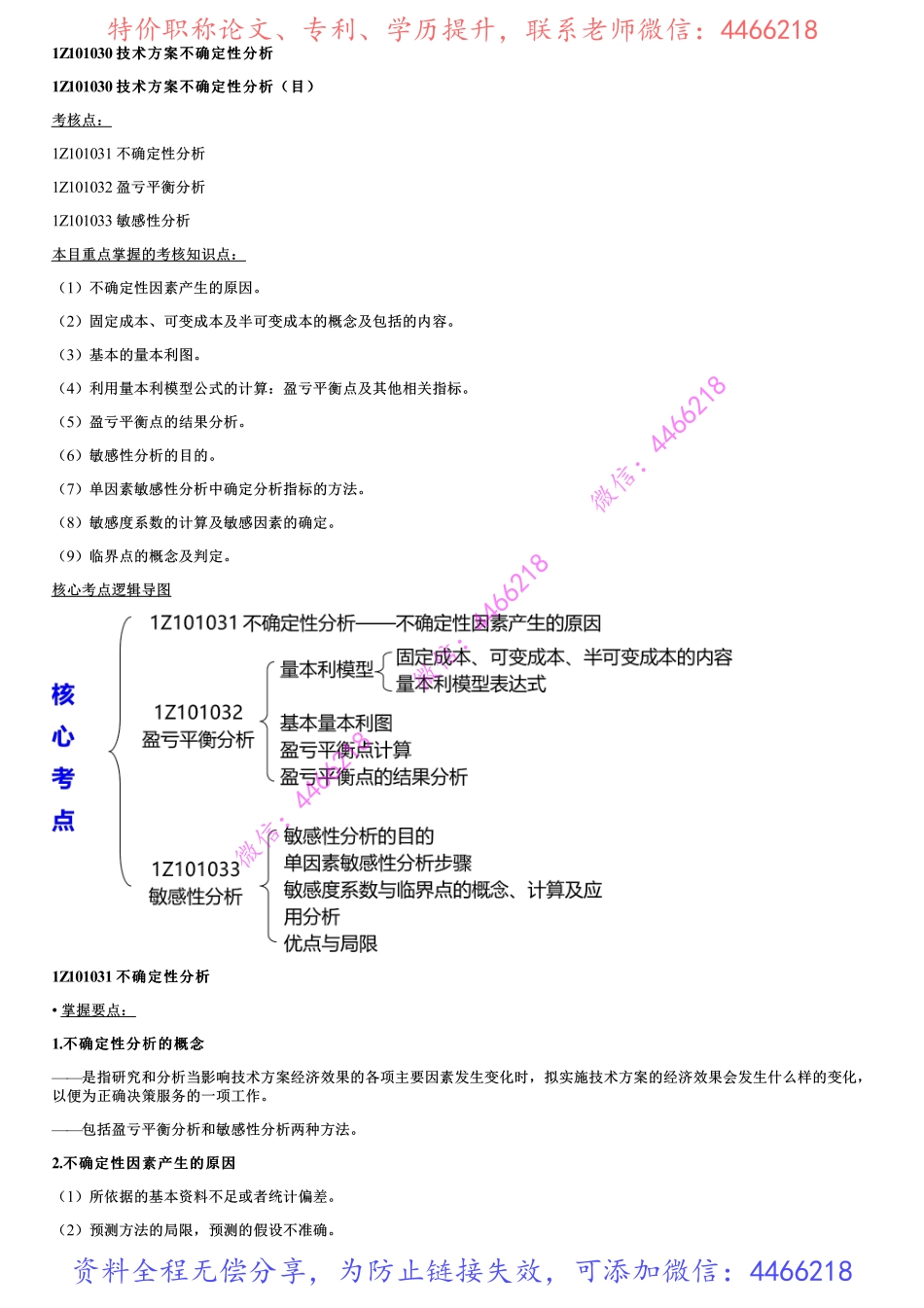

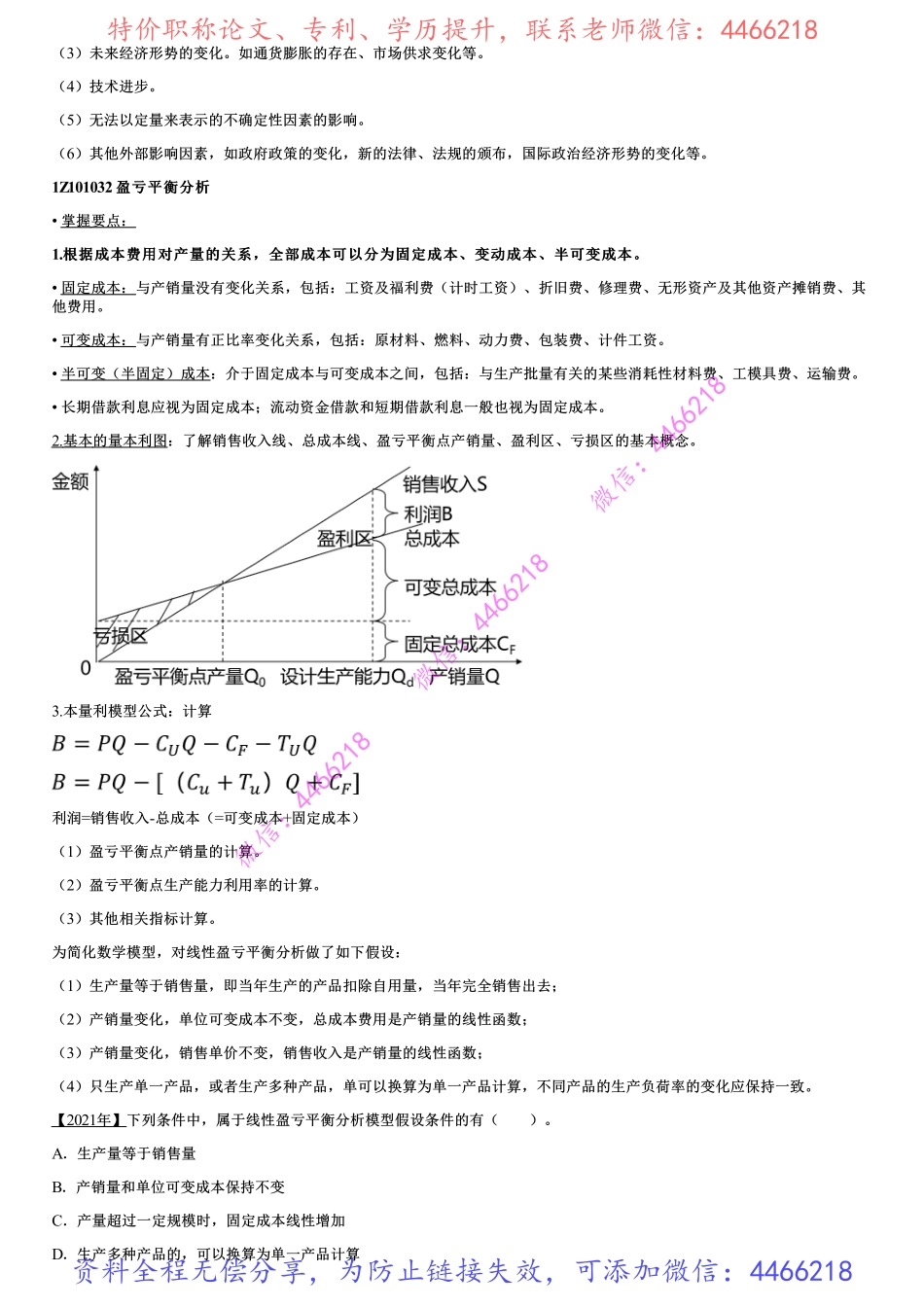

1Z101030技术技术方案不确定性分析方案不确定性分析1Z101030技术方案不确定性分析(目)技术方案不确定性分析(目)考核点:1Z101031不确定性分析1Z101032盈亏平衡分析1Z101033敏感性分析本目重点掌握的考核知识点:(1)不确定性因素产生的原因。(2)固定成本、可变成本及半可变成本的概念及包括的内容。(3)基本的量本利图。(4)利用量本利模型公式的计算:盈亏平衡点及其他相关指标。(5)盈亏平衡点的结果分析。(6)敏感性分析的目的。(7)单因素敏感性分析中确定分析指标的方法。(8)敏感度系数的计算及敏感因素的确定。(9)临界点的概念及判定。核心考点逻辑导图1Z101031不确定性不确定性分析分析•掌握要点:1.不确定性不确定性分析的概念分析的概念——是指研究和分析当影响技术方案经济效果的各项主要因素发生变化时,拟实施技术方案的经济效果会发生什么样的变化,以便为正确决策服务的一项工作。——包括盈亏平衡分析和敏感性分析两种方法。2.不确定性不确定性因素产生的原因因素产生的原因(1)所依据的基本资料不足或者统计偏差。(2)预测方法的局限,预测的假设不准确。微信:4466218微信:4466218微信:4466218特价职称论文、专利、学历提升,联系老师微信:4466218资料全程无偿分享,为防止链接失效,可添加微信:4466218(3)未来经济形势的变化。如通货膨胀的存在、市场供求变化等。(4)技术进步。(5)无法以定量来表示的不确定性因素的影响。(6)其他外部影响因素,如政府政策的变化,新的法律、法规的颁布,国际政治经济形势的变化等。1Z101032盈亏盈亏平衡分析平衡分析•掌握要点:1.根据根据成本费用对产量的关系,全部成本可以分为固定成本、变动成本、半可变成本。成本费用对产量的关系,全部成本可以分为固定成本、变动成本、半可变成本。•固定成本:与产销量没有变化关系,包括:工资及福利费(计时工资)、折旧费、修理费、无形资产及其他资产摊销费、其他费用。•可变成本:与产销量有正比率变化关系,包括:原材料、燃料、动力费、包装费、计件工资。•半可变(半固定)成本:介于固定成本与可变成本之间,包括:与生产批量有关的某些消耗性材料费、工模具费、运输费。•长期借款利息应视为固定成本;流动资金借款和短期借款利息一般也视为固定成本。2.基本的量本利图:了解销售收入线、总成本线、盈亏平衡点产销量、盈利区、亏损区的基本概念。3.本量利模型公式:计算利润=销售收入-总成本(=可变成本+...