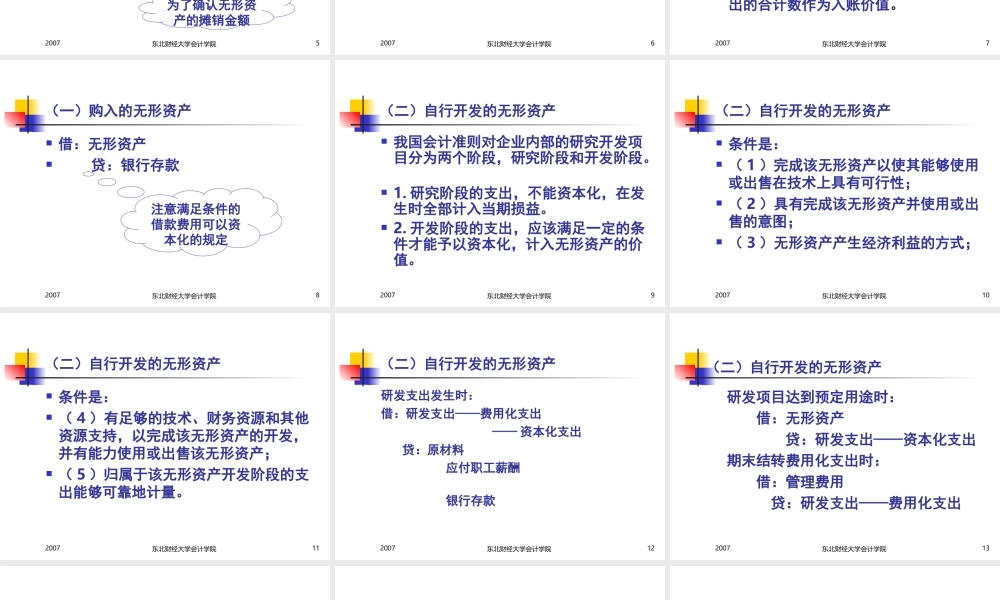

2007东北财经大学会计学院1第七章无形资产2007东北财经大学会计学院2第一节无形资产一、无形资产的特征与分类(一)无形资产的特征我国《企业会计准则第6号-无形资产》:无形资产是指企业拥有或控制的没有实物形态的可辨认非货币性资产。强调:没有实物形态;可辨认性2007东北财经大学会计学院3(一)无形资产的特征特征:1.没有实物形态2.将在较长时期内为企业提供经济利益3.企业持有无形资产的目的是为了生产商品、提供劳务、出租给他人,或是用于企业的管理4.所提供的末来经济利益具有高度的不确定性2007东北财经大学会计学院4(二)无形资产的分类1.按取得来源分类购入的自行开发的投资者投入的企业合并取得的以非货币性资产交换取得的债务重组取得的政府补助取得的为初始计量服务2007东北财经大学会计学院5(二)无形资产的分类2.按使用寿命是否有期限有期限的无形资产无期限的无形资产为了确认无形资产的摊销金额2007东北财经大学会计学院6二、无形资产的确认同时满足三个条件:(一)符合无形资产的定义(二)与该无形资产相关的预计未来经济利益很可能流入企业(三)无形资产的成本能够可靠地计量2007东北财经大学会计学院7三、无形资产的计量这里指企业初始取得无形资产时入帐价值的确定(一)购入的无形资产外购的无形资产,应以实际支付的价款、进口关税和其他税费以及直接归属于使该项资产达到预定用途所发生的其他支出的合计数作为入账价值。2007东北财经大学会计学院8(一)购入的无形资产借:无形资产贷:银行存款注意满足条件的借款费用可以资本化的规定2007东北财经大学会计学院9(二)自行开发的无形资产我国会计准则对企业内部的研究开发项目分为两个阶段,研究阶段和开发阶段。1.研究阶段的支出,不能资本化,在发生时全部计入当期损益。2.开发阶段的支出,应该满足一定的条件才能予以资本化,计入无形资产的价值。2007东北财经大学会计学院10(二)自行开发的无形资产条件是:(1)完成该无形资产以使其能够使用或出售在技术上具有可行性;(2)具有完成该无形资产并使用或出售的意图;(3)无形资产产生经济利益的方式;2007东北财经大学会计学院11(二)自行开发的无形资产条件是:(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;(5)归属于该无形资产开发阶段的支出能够可靠地计量。2007东北财经大学会...