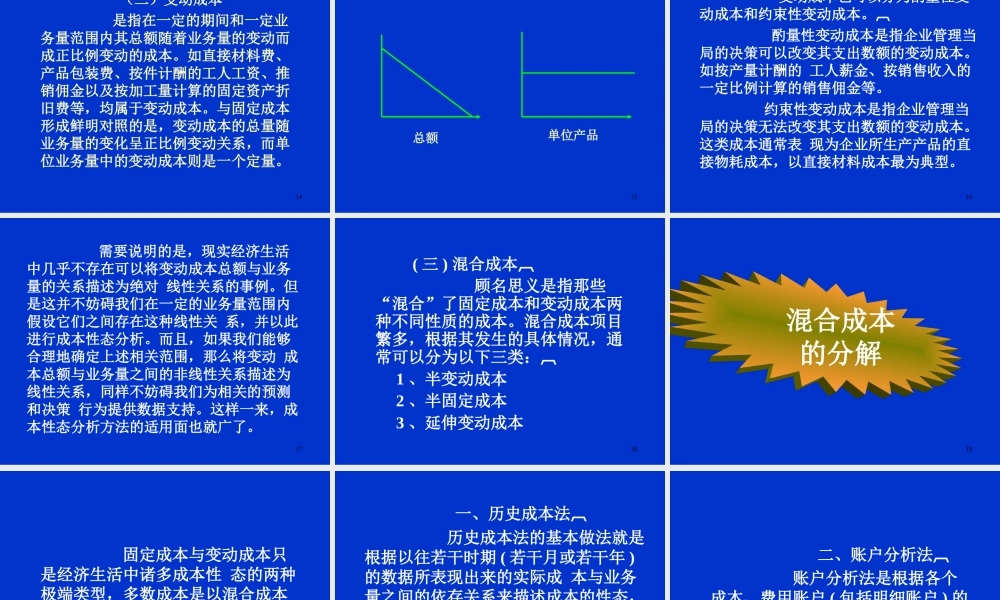

1第二章变动成本法2管理会计被西方某些会计学家称为“用于企业决策的会计”或直接称为“决策会计”,不同的决策决定了不同的信息需求,而任何与会计相关的决策都离不开相应的成本信息,也就是说企业管理当局决策的多样化直接导致了成本信息的多样化,即所谓的“不同目标,不同成本”。这样,一些新的成本概念出现了,人们按照决策的不同需要也有了对成本的一些非传统性的分类。3成本分类4(一)制造成本也称生产成本,是指为制造(生产)产品或提供劳务而发生的支出。也就是我国《企业会计准则》第四十八条中所称的“生产经营成本”。制造成本可根据其具体的经济用途分为直接人工、直接材料和其他制造费用三类。成本按经济用途分类5生产方式的改变和改进对上述直接人工、直接材料和制造费用的划分或三者的构成有直接的影响。如生产的自动化水平的提高会导致上述意义上的制造费用在生产成本总量中所占的比重增大;再如生产的专业化分工的加深会导致制造费用的形象更加“直接化”。6(二)非制造成本也称期间成本或期间费用,通常可分为销售成本和管理成本,其共同特点是其成本支出可以使企业整体受益,但难以描述这项支出与特定产品之间的关系。7成本性态也称成本习性,是指成本的总额对业务总量(产量或销售量)的依存关系。按成本性态可以将企业的全部成本分为固定成本和变动成本。(一)固定成本是指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本。成本按性态的分类8固定成本总额虽不受业务总量变动的影响,但若站在单位业务量所负担固定成本多寡的角度来考察,单位产品所负担的固定成本与产量成反比关系,即产量的增加会导致单位产品负担的固定成本的下降,反之亦然。9总额单位产品10固定成本通常又细分为酌量性固定成本和约束性固定成本。酌量性固定成本也称为选择性固定成本或者任意性固定成本,是指管理当局的决策可以改变其支出数额的固定成本。例如广告费、职工教育培训费、技术开发费等。这些成本的基本特征是其绝对额的大小直接取决于企业管理当局根据企业的经营状况而作出的判断。11约束性固定成本是指管理当局的决策无法改变其支出数额的固定成本。例如厂房及机器设备按直线法计提的折旧费、照明费、行政管理人员的工资等。约束性固定成本是企业维持正常生产经营能力所必须负担的最低固定成本,其支出的大小只取决于企业生产经营的规模与质量,因而具有很大的约束性,企业管理当局的当前决策不能改变...