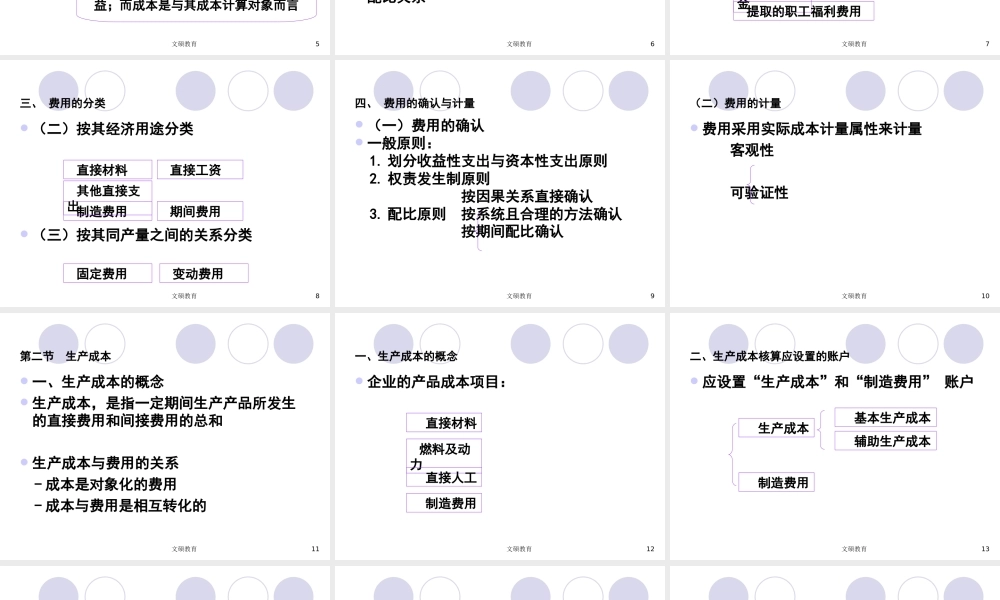

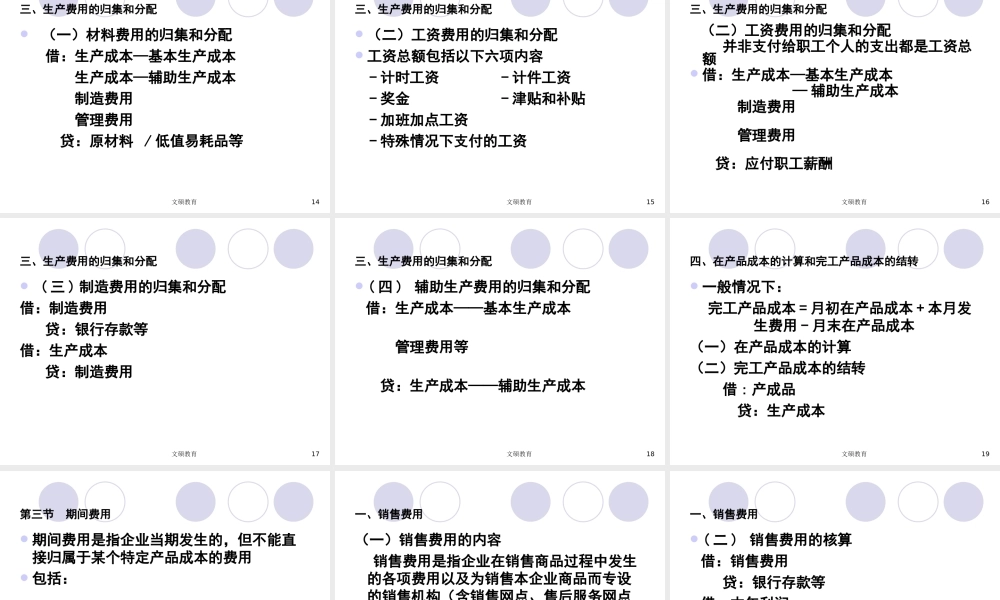

文硕教育1第十二章费用本章和成本重叠,不做重点讲解,只须了解即可文硕教育2文硕教育3第一节费用的概念及其确认一、费用的概念《企业会计准则——基本准则》(2006年)将费用表述为:费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。文硕教育4一、费用的概念特征:1.费用最终将导致企业经济资源的减少2.费用最终会减少企业的所有者权益有两类支出是不应归入费用的-企业偿债性支出-向所有者分配利润或股利文硕教育5二、费用与资产、成本和损失的关系(一)费用与资产(二)费用与成本费用是为取得某项产而耗费的另一项资产费用只有与之收入配比时,才计入损益;而成本是与其成本计算对象而言文硕教育6二、费用与资产、成本和损失的关系(三)费用与损失-广义的费用包括损失;-狭义的费用与损失有区别:1.费用是相对于收入而言,两者存在着配比关系2.损失与利得是相对应的,但两者不存在配比关系文硕教育7三、费用的分类(一)按其经济内容(或性质)分类外购材料外购燃料外购动力工资折旧费利息支出税金其他支出提取的职工福利费用文硕教育8三、费用的分类(二)按其经济用途分类(三)按其同产量之间的关系分类直接材料直接工资制造费用期间费用其他直接支出固定费用变动费用文硕教育9四、费用的确认与计量(一)费用的确认一般原则:1.划分收益性支出与资本性支出原则2.权责发生制原则按因果关系直接确认3.配比原则按系统且合理的方法确认按期间配比确认文硕教育10(二)费用的计量费用采用实际成本计量属性来计量客观性可验证性文硕教育11第二节生产成本一、生产成本的概念生产成本,是指一定期间生产产品所发生的直接费用和间接费用的总和生产成本与费用的关系-成本是对象化的费用-成本与费用是相互转化的文硕教育12一、生产成本的概念企业的产品成本项目:直接材料燃料及动力直接人工制造费用文硕教育13二、生产成本核算应设置的账户应设置“生产成本”和“制造费用”账户生产成本辅助生产成本基本生产成本制造费用文硕教育14三、生产费用的归集和分配(一)材料费用的归集和分配借:生产成本—基本生产成本生产成本—辅助生产成本制造费用管理费用贷:原材料/低值易耗品等文硕教育15三、生产费用的归集和分配(二)工资费用的归集和分配工资总额包括以下六项内容-计时工资-计件工资-奖金-津贴和补贴-加班加点工资-特殊情况下支付的工资文硕...