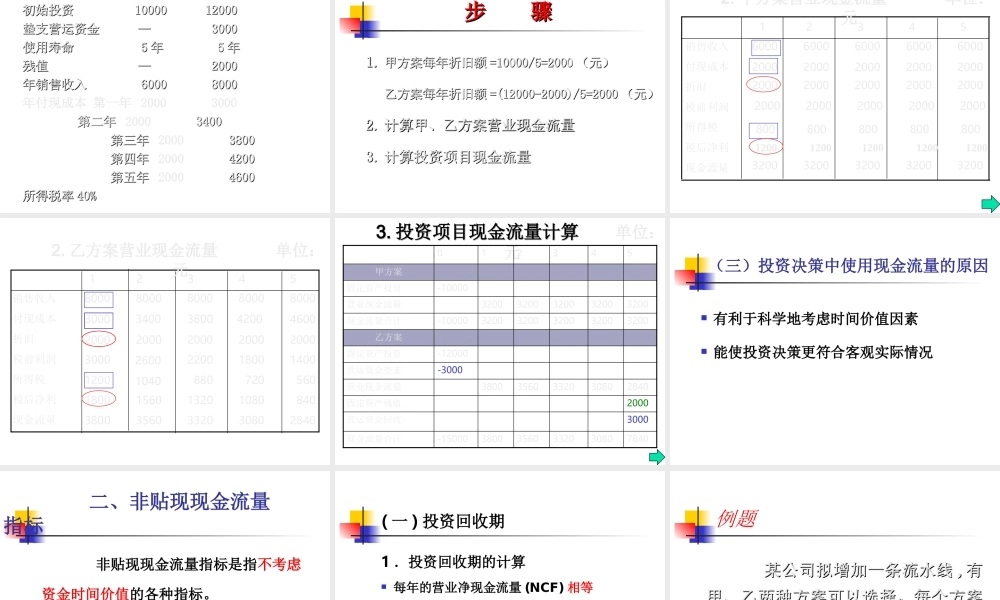

第八章内部长期投资第一节固定资产投资概述第二节投资决策指标第三节投资决策指标的应用第四节有风险情况下的投资决策第五节无形资产投资第一节固定资产投资概述固定资产的种类-按经济用途分类-按使用情况分类-按所属关系分类第一节固定资产投资概述固定资产投资的分类-根据投资在再生产过程中的作用分类-按对企业前途的影响进行分类-按投资项目之间的关系进行分类-按增加利润的途径进行分类-按决策的分析思路来分类第一节固定资产投资概述固定资产投资的特点-回收时间较长-变现能力较差-资金占用数额相对稳定-实物形态和价值形态可以分离-投资次数相对较少第二节投资决策指标一、现金流量现金流量是指与长期投资决策有关的现金流入和流出的数量。几点重要假设(1)时点指标假设为了便于利用货币时间价值,无论现金流量具体内容所涉及的价值指标实际上是时点指标还是时期指标,均假设按照年初或年末的时点指标处理。其中,建设投资均假设在建设期的年初或年末发生,垫支的流动资金则在年末发生;经营期内各年的收入、成本、折旧、摊销、利润、税金等均在年末发生;项目的回收额均在终结点发生。现金流入为正数、流出为负数,且一般以年为单位进行计算。几点重要假设(2)自有资金假设即使存在借入资金也将其作为自有资金对待。(3)财务可行性分析假设项目已经具备国民经济可行性和技术可行性,确定现金流量就是为了进行项目的财务可行性研究。(一)现金流量的构成初始现金流量营业现金流量终结现金流量1.初始现金流量固定资产上的投资流动资产上的投资其他投资费用原有固定资产的变价收入2.营业现金流量现金流入:营业现金收入现金支出:营业现金支出(付现成本)缴纳的税金(二)营业现金流量的计算年所得税年付现成本每年营业收入营业现金净流量年非付现成本所得税年总成本年营业收入所得税年非付现成本)(年总成本年营业收入年折旧及摊销额净利润3.终结现金流量固定资产的残值收入或变价收入垫支在流动资金上的资金的收回停止使用的土地的变价收入012345012345初始现初始现金流量金流量初始现初始现金流量金流量营业现营业现金流量金流量营业现营业现金流量金流量终结现终结现金流量金流量终结现终结现金流量金流量现金流现金流出出现金流现金流入入例题例题甲乙单位:元甲乙单位:元初始投资初始投资10000120001000012000垫支营运资金垫支营运资金——30003000使用寿...