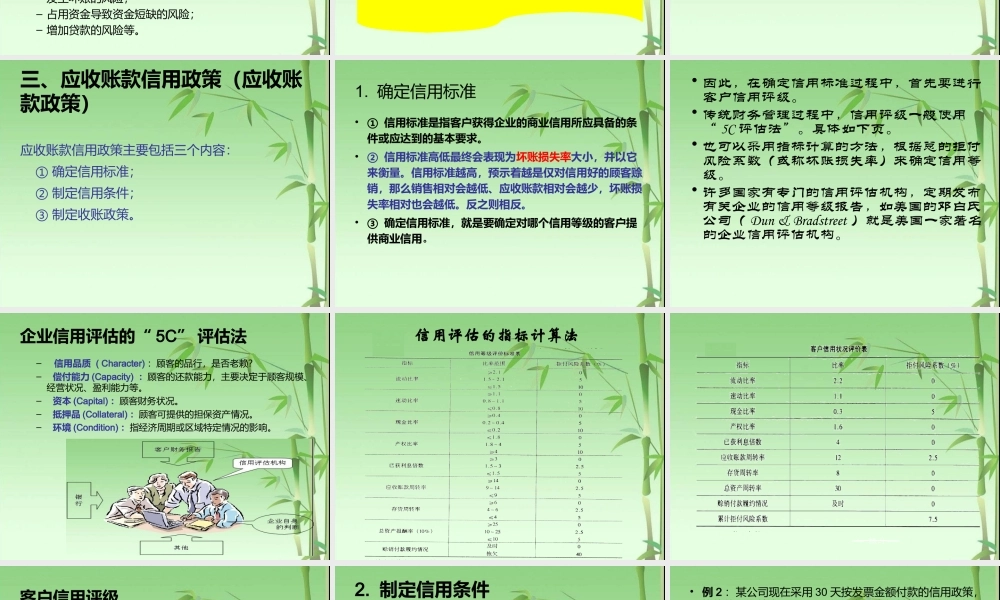

应收账款管理内容框架•一、应收账款产生的原因•二、应收账款的功能、成本与管理目标•三、应收账款信用政策•四、收账政策、应收账款预测及风险管理一、应收账款产生的原因•因销售商品、提供劳务等交易过程中收款不同步而产生。•是一种商业信用。•企业为了扩大销售,会发生一定量的应收账款。二、应收帐款的功能、成本与管理目标扩大销售,增收减小存货可能增加收益1.应收账款的功能2.应收账款的成本(和风险)•企业持有应收账款的成本包括:–应收账款的机会成本。一般以投放于应收账款上的资金的资本成本或有价证券利息计算。–应收账款的管理成本。主要包括:①调查客户信用的费用;②搜集各种信息的费用;③账簿的记录费用;④收账费用;⑤其他费用。–应收账款的坏账成本。一般与应收账款的数量成正比。•上述成本带来了持有应收账款的如下风险:–发生坏账的风险;–占用资金导致资金短缺的风险;–增加贷款的风险等。管理成本:企业对应收账款进行管理所耗费的各种费用。一般而言,当做固定成本处理。坏账成本:应收账款因故不能收回而发生的损失。它是以不同期限应收账款的坏账损失率来计算的。新华信的调查结果显示:在接受调查企业中,约有13%的不采用赊销方式。而这13%的企业中,竟然有70%的企业是因为担心收不回款而拒绝赊销。3.应收账款管理的目标•在应收账款的收益与成本之间进行权衡,在充分发挥应收账款功能的基础上,降低应收账款成本,使应收账款增加的销售与增加的成本两厢递减以后,净收益最大。应收账款信用政策主要包括三个内容:①确定信用标准;②制定信用条件;③制定收账政策。三、应收账款信用政策(应收账款政策)1.确定信用标准•①信用标准是指客户获得企业的商业信用所应具备的条件或应达到的基本要求。•②信用标准高低最终会表现为坏账损失率大小,并以它来衡量。信用标准越高,预示着越是仅对信用好的顾客赊销,那么销售相对会越低、应收账款相对会越少,坏账损失率相对也会越低。反之则相反。•③确定信用标准,就是要确定对哪个信用等级的客户提供商业信用。•因此,在确定信用标准过程中,首先要进行客户信用评级。•传统财务管理过程中,信用评级一般使用“5C评估法”。具体如下页。•也可以采用指标计算的方法,根据总的拒付风险系数(或称坏账损失率)来确定信用等级。•许多国家有专门的信用评估机构,定期发布有关企业的信用等级报告,如美国的邓白氏公司(Dun&Bradstreet)就是美国一家著名...