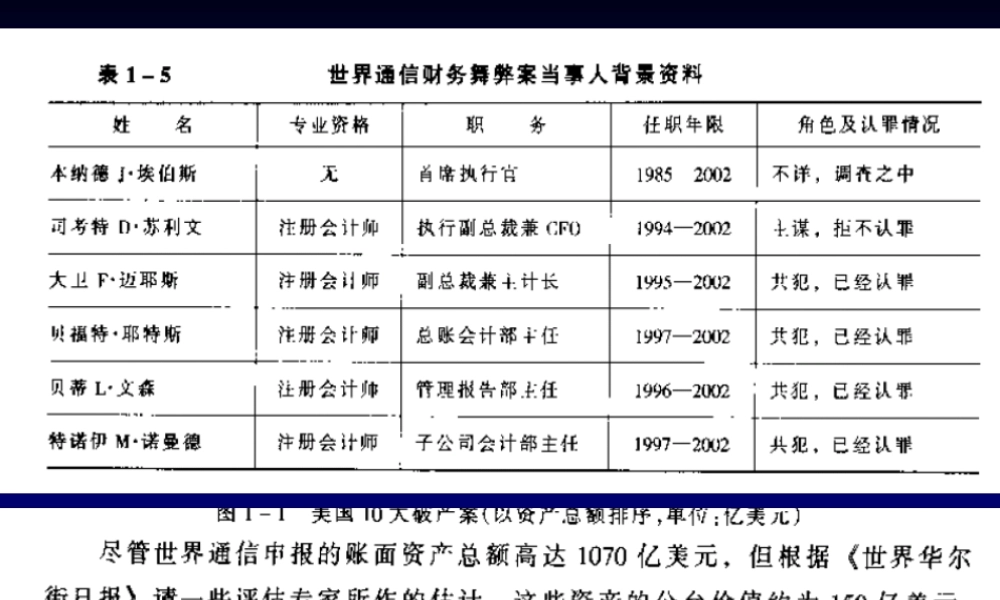

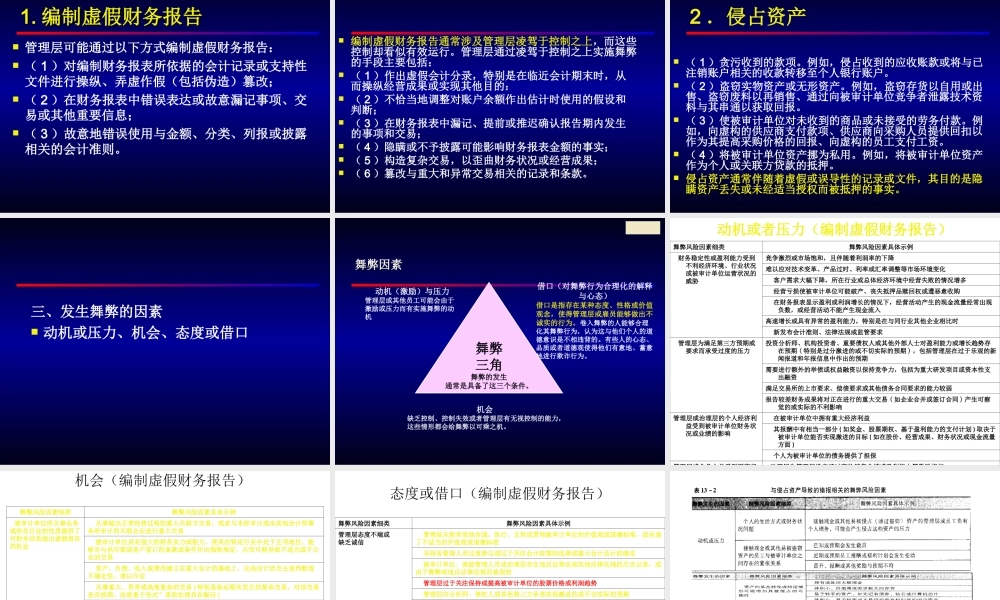

第十一章财务报表审计中对舞弊的考第十一章财务报表审计中对舞弊的考虑虑【教学目的】本章属于一般重要内容。与第九、第十章结合学习1、理解管理层、治理层和注册会计师对舞弊的责任;2、理解在风险识别、评估和应对过程中对舞弊的考虑3、掌握财务报表审计相关的两类舞弊行为和舞弊三因素第一节概述第一节概述2002年美国《审计准则公告》99号,注册会计师对被审计单位舞弊从拒绝承担责任到承担相应的责任2010年《中国注册会计师审计准则第1141号-财务报表中与舞弊相关的责任》第二节舞弊的特征第二节舞弊的特征一、舞弊与错误区分标准:导致错报的行为是否出于故意(一)错误错误是指导致财务报表错报的非故意行为,主要包括:(一)为编制财务报表而收集和处理数据时发生失误;(二)由于疏忽和误解有关事实而作出不恰当的会计估计;(三)在运用与确认、计量、分类或列报(包括披露,下同)相关的会计政策时发生失误。(二)舞弊:舞弊是指被审计单位的管理层、治理层、员工或第三方使用欺骗手段获取不当或非法利益的故意行为注册会计师关注的是导致财务报表发生重大错报的舞弊。与财务报表审计相关的故意错报,包括编制虚假财务报告导致的错报和侵占资产导致的错报。重大错报风险:管理层舞弊>员工舞弊>错误导致多选题多选题A注册会计师负责审计甲公司20×8年度财务报表。在考虑设计和实施审计程序以发现管理层舞弊行为时,A注册会计师遇到下列情形,请代为做出正确的专业判断。1.甲公司进行会计处理时存在下列情形,其中发现舞弊行为的有()。A.不恰当地调整会计估计所依据的假设及改变原先做出的判断B.由于疏忽和误解有关事实而做出不恰当的会计估计C.故意推迟确认报告期内发生的交易或事项D.滥用或随意变更会计政策【答案】ACD二、与财务报表审计相关的两类舞弊行为二、与财务报表审计相关的两类舞弊行为1.编制虚假财务报告;编制虚假财务报告,可能源于管理层通过操纵利润误导财务报表使用者对被审计单位业绩或盈利能力的判断编制虚假财务报告通常涉及管理层凌驾于控制之上,而这些控制却看似有效运行2.侵占资产。侵占资产是指被审计单位的管理层或员工非法占用被审计单位的资产。侵占资产通常伴随着虚假或误导性的文件记录,其目的是隐瞒资产缺失或未经授权使用资产的事实。1.1.编制虚假财务报告编制虚假财务报告管理层可能通过以下方式编制虚假财务报告:(1)对编制财务报表所依据的会计记录...