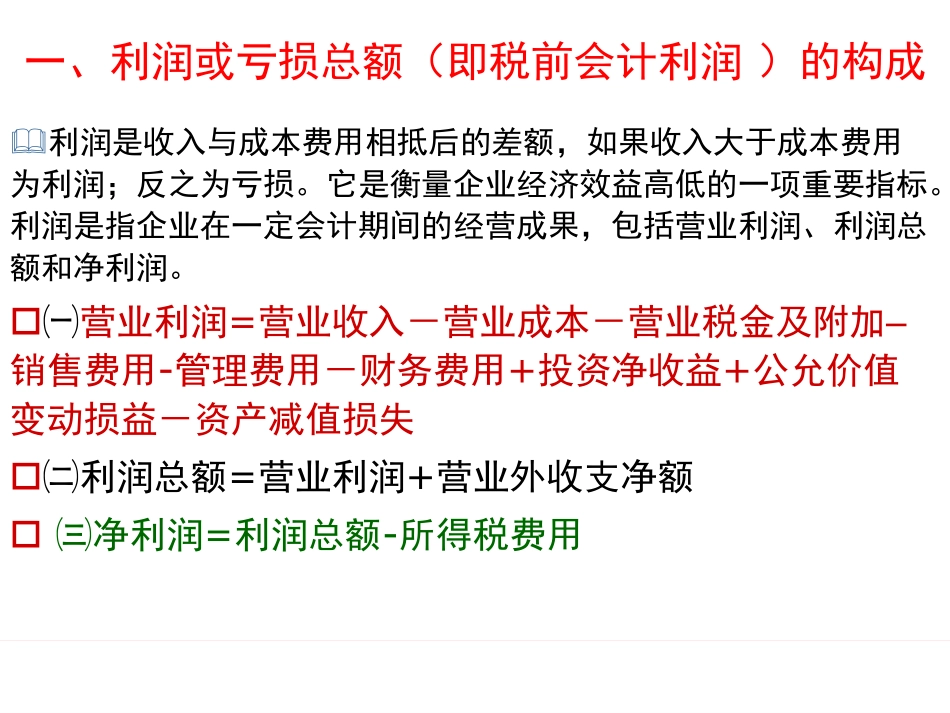

Part5:Income第五篇收入、费用和利润的核算Chapter/Lecture14Profit第14章利润利润(或亏损)形成的核算利润概述与关键术语解释利润形成的核算举例利润是收入与成本费用相抵后的差额,如果收入大于成本费用为利润;反之为亏损。它是衡量企业经济效益高低的一项重要指标。利润是指企业在一定会计期间的经营成果,包括营业利润、利润总额和净利润。㈠营业利润=营业收入-营业成本-营业税金及附加–销售费用-管理费用-财务费用+投资净收益+公允价值变动损益-资产减值损失㈡利润总额=营业利润+营业外收支净额㈢净利润=利润总额-所得税费用一、利润或亏损总额(即税前会计利润)的构成二、期间费用期间费用是指不能直接归属于某个特定产品成本的费用。它容易确定其发生的期间,而难以判别其所应归属的产品,因而在发生的当期便从当期的损益中扣除。期间费用(1)管理费用:是指企业行政管理部门为组织和管理生产经营活动而发生的各项费用。借记“管理费用”科目,贷记“库存现金”、“银行存款”、“无形资产”、“累计折旧”、“应交税费”、“应付职工薪酬”等科目(2)财务费用:是指企业为筹集生产经营所需资金等而发生的费用借记“财务费用”科目,贷记“银行存款”、“长期借款”等科目(3)销售费用:核算企业在商品销售过程中所发生的费用。借记“销售费用”科目,贷记“银行存款”、“库存现金”、“应付职工薪酬”等科目例:高强股份有限公司12月已发生管理费用13550.55元,财务费用3000元。除此以外,还发生下列业务;13日企业因购买材料到银行开出银行承兑汇票一张,支付手续费500元;26日用现金支付业务招待费449.45元。据此,应进行以下账务处理:(1)13日支付银行手续费时:借:财务费用——银行手续费500贷:银行存款500(2)26日支付业务招待费(无论是否超支)时:借:管理费用——业务招待费449.45贷:库存现金449.45三、投资净收益是企业根据《长期股权投资》准则确认的投资收益或投资损失。企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过“投资收益”核算。企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益,也在“投资收益”核算。企业的持有至到期投资和买入返售金融资产在持有期间取得的投资收益和处置损益,也在“投资收益”核算。证券公司自营证券所取得的买卖价差收入,也在“投资收益”核算。(一)长期股权投资采用成本法核算的,企业...