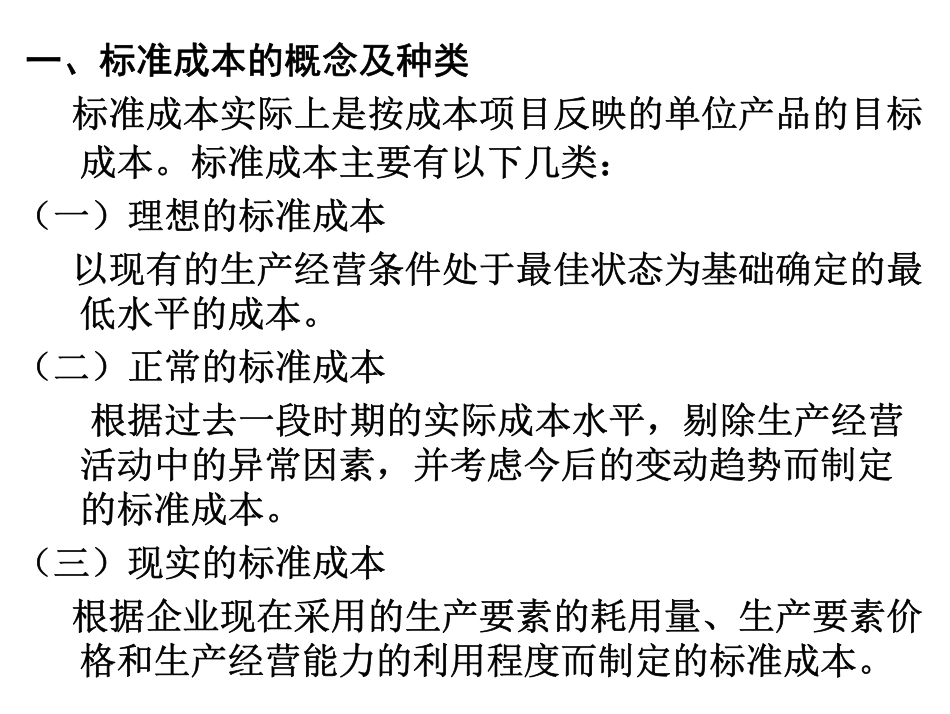

第七章标准成本法第一节标准成本的概念及种类第二节标准成本法第三节标准成本的制定第四节成本差异的计算与分析第五节成本差异的账务处理本章重点通过本章的学习,应当掌握标准成本控制系统的概念、标准成本的制定方法、成本差异的计算与分析、成本差异的账务处理。[本章学习目的][本章学习目的]一、标准成本的概念及种类标准成本实际上是按成本项目反映的单位产品的目标成本。标准成本主要有以下几类:(一)理想的标准成本以现有的生产经营条件处于最佳状态为基础确定的最低水平的成本。(二)正常的标准成本根据过去一段时期的实际成本水平,剔除生产经营活动中的异常因素,并考虑今后的变动趋势而制定的标准成本。(三)现实的标准成本根据企业现在采用的生产要素的耗用量、生产要素价格和生产经营能力的利用程度而制定的标准成本。二、标准成本法(一)标准成本法的概念标准成本法,也称为标准成本制度,是指通过事前制定标准成本,在实际执行过程中将实际成本与标准成本进行比较分析,找出差异及产生差异的原因,并据以加强成本控制和业绩评价的成本控制系统。一个相对完整的标准成本控制系统应当包括标准成本的制定、成本差异的计算和分析以及成本差异的处理几个方面的内容。(二)标准成本法的特点1、事前制定产品的标准成本,并为每个对成本负有责任的单位编制责任预算,作为日常成本控制的依据;2、日常由各个对成本负有责任的单位遵循成本控制的原则,对成本实际发生的情况进行计量、限制、指导和监督;3、各个成本责任单位根据实际需要定期编制业绩报告,将各自责任成本的实际发生数与预算数或标准成本进行比较,确定成本差异;4、各个成本责任单位结合具体情况,针对业绩报告中产生的差异,进行原因分析,并提出相应的改进措施,来指导、限制、调节当前的生产经营活动,或据以修订原来的标准成本或责任预算;5、企业管理当局根据各责任单位业绩报告中的成本差异及原因分析,进行业绩考评。(三)标准成本法的作用1、便于企业编制预算。2、便于分清各部门的责任。3、便于控制成本。4、便于进行价格决策和预测。5、便于成本核算。三、标准成本的制定产品的标准成本由直接材料、直接人工和制造费用三部分构成,而且都由价格标准和用量标准两项因素决定。(一)直接材料标准成本的制定直接材料标准成本由材料的数量标准和价格标准决定。某产品的直接材料标准成本=∑该产品所耗用的各种材料的标准成本=∑某材料的价格标准×该材料的用...