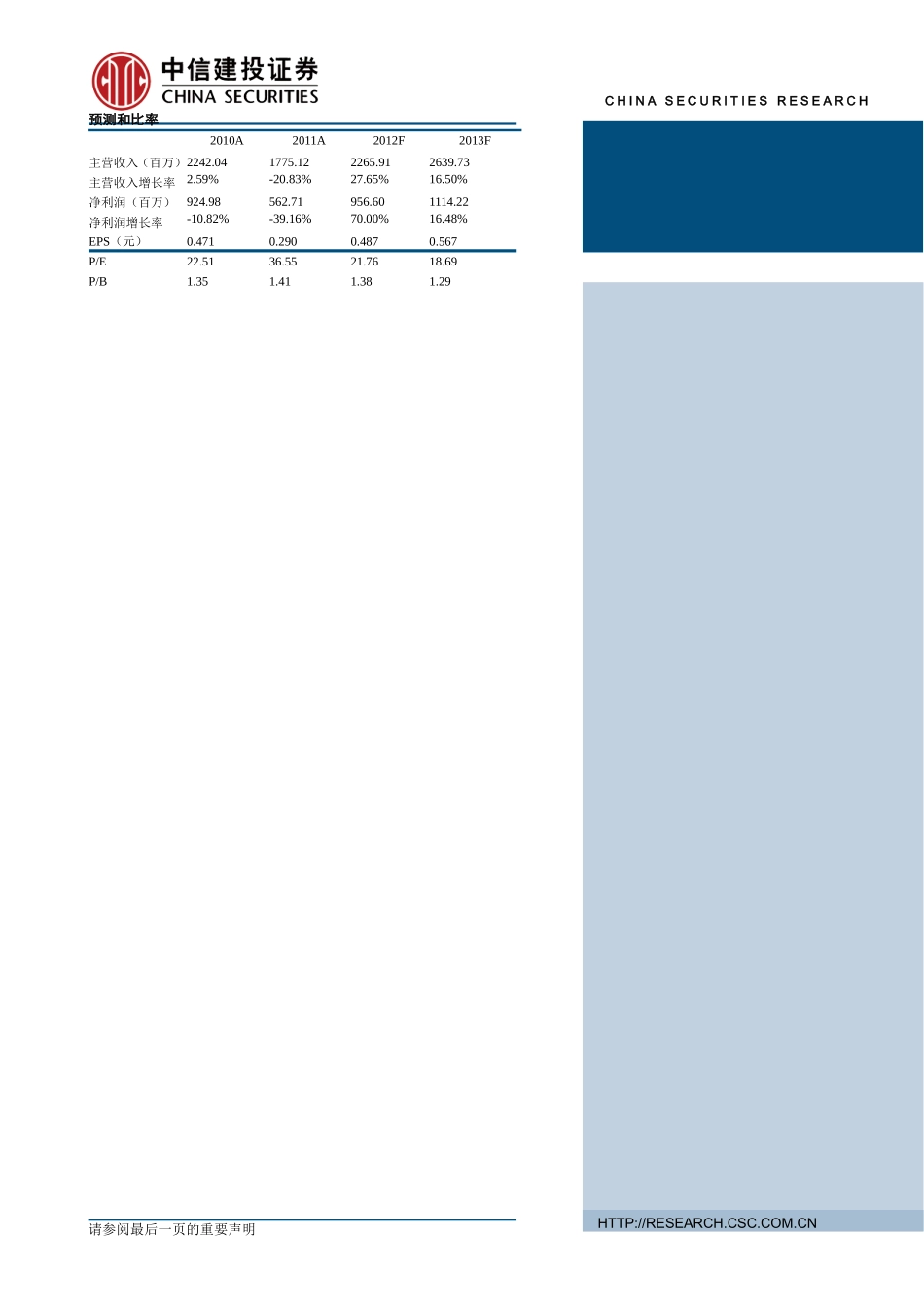

请参阅最后一页的重要声明CHINASECURITIESRESEARCH[table_main]公司深度模板证券研究报告·上市公司深度证券、信托制度变革受益者坐看云起公司资质优、牌照全自2007年进行分类评级以来,已连续5次被评为A类A级券商,行业106家券商中不超过10家。拥有76家证券营业部,遍及安徽省和全国其他主要城市。传统业务全牌照,创新业务试点先。盈利优化,净资本充足经纪业务收入贡献率下降是证券业发展趋势。公司盈利模式在经纪业务贡献度被动下降和其他业务主动提振中持续快速改善。此外,公司净资本相对优势突出,在新业务对净资本诉求提升的行业制度改革大背景下,进一步创收具备了更大的想象空间。业务均衡,潜力可期经纪业务地域优势突出,去年底股基权市占率1.07%,介于上市的宏源与东吴之间;佣金率去年4季度回升至0.845‰。投行业务依托地缘优势实现高增长,募集金额合计61.09亿元,在上市券商中属于国海、东吴及国金梯队。自营业务稳中求进,资产配置呈现低风险偏好,近年收益率较稳定。双A券商具有资管全牌照;依托参股市场排位靠前的长盛基金发展广义资管业务。新业务框架清晰,潜力大。其中,截至去年底,两融余额市占率1%;公司实现该业务收入4702万元;截至去年底,国元直投累计投资项目9个,投资额3.65亿元,储备项目7个,报告期实现营收1602万元;此外,国元证券100%持股国元证券(香港)有限公司,稳健发展国际业务。驱动因素来源于制度改革及估值国元证券冗余资金多,可操作业务增多提升资金利用想象空间大;净资本充足,受益于风控指标改善;PB绝对及相对处于低位,修复动力大。投资评价和建议公司业务发展稳健,地缘优势突出,属于受益于风控指标改善的典型券商;同时,公司PB居于上市券商末位,存在修复诉求。估值低给予公司买入安全边际,净资本充足带来创新业务发展想象空间,目标价14.46元,维持买入评级。HTTP://RESEARCH.CSC.COM.CN[table_invest]000728维持买入魏涛weitao@csc.com.cn010-85130975执业证书编号:S1440510120041发布日期:2012年3月22日当前股价:10.12元目标价格6个月:14.46元主要数据[table_maindata]股票价格绝对/相对市场表现(%)1个月3个月12个月14.84/12.8117.52/9.43-11.36/6.5912月最高/最低价(元)13.5/8.28总股本(万股)196410.00流通A股(万股)196410.00总市值(亿元)208.19流通市值(亿元)208.19近3月日均成交量(万)992.46主要股东安徽国元控股(集团)有限责任公司23.55%股价表现[table_stoc...