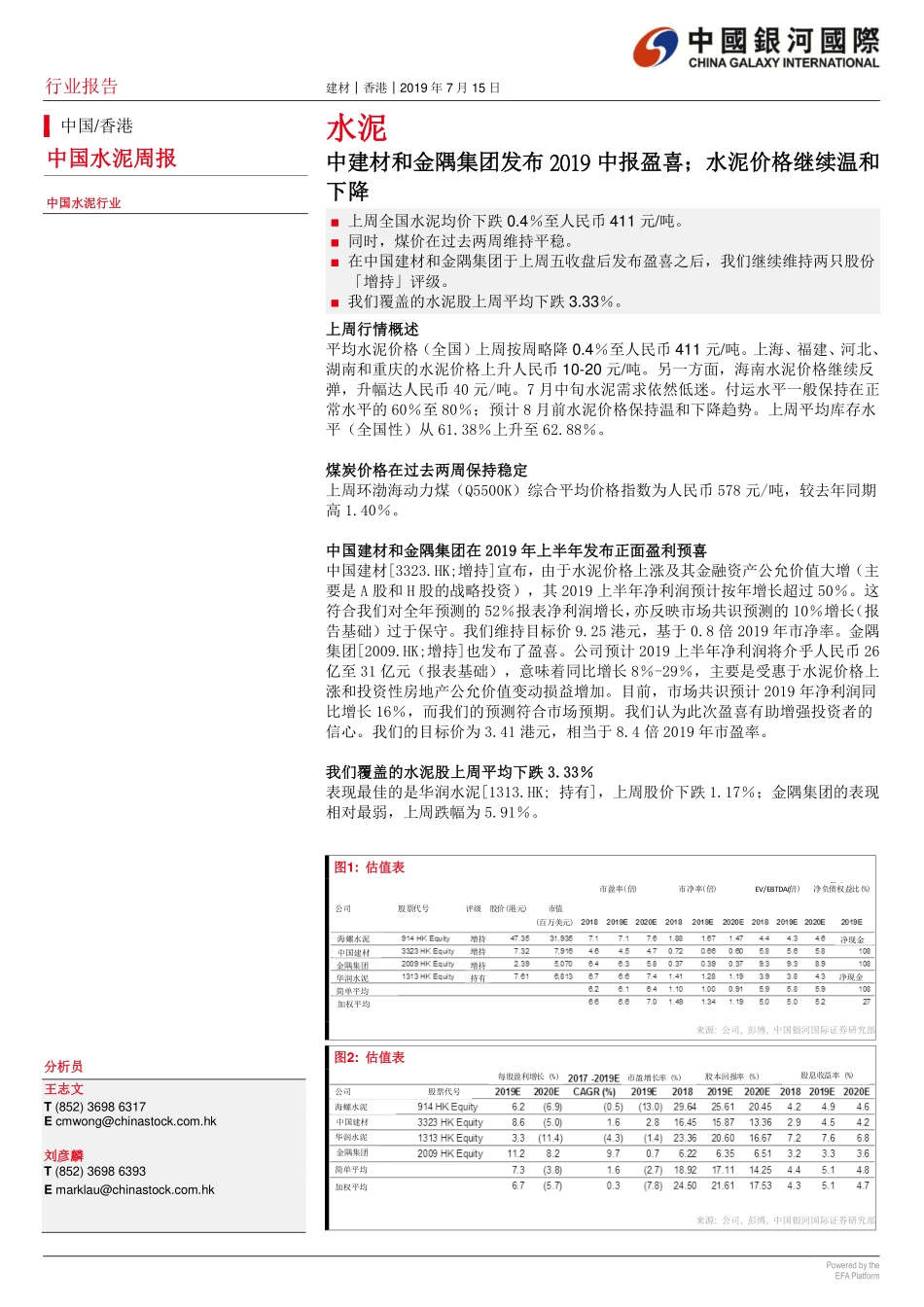

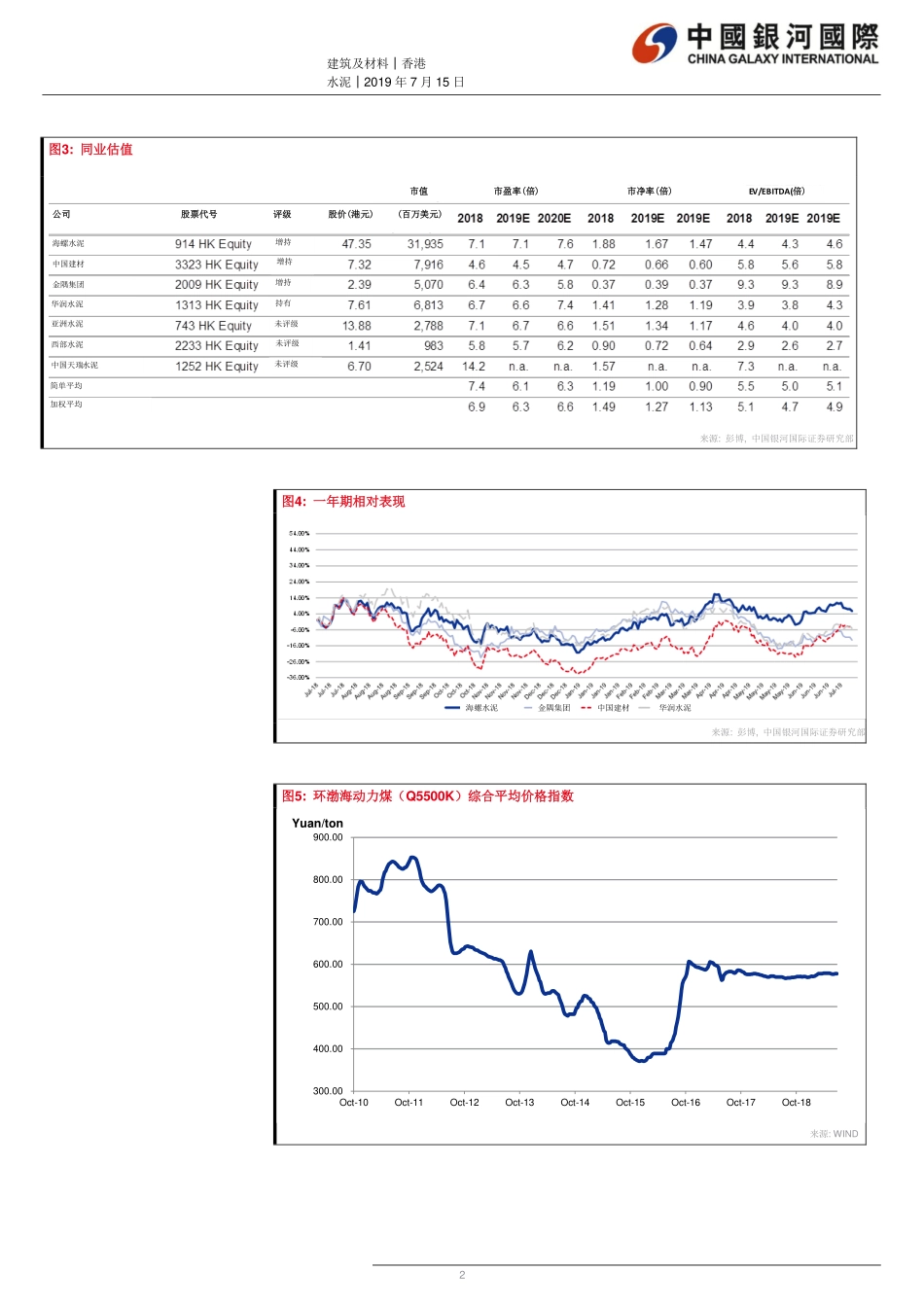

行业报告建材│香港│2019年7月15日PoweredbytheEFAPlatform水泥中建材和金隅集团发布2019中报盈喜;水泥价格继续温和下降■上周全国水泥均价下跌0.4%至人民币411元/吨。■同时,煤价在过去两周维持平稳。■在中国建材和金隅集团于上周五收盘后发布盈喜之后,我们继续维持两只股份「增持」评级。■我们覆盖的水泥股上周平均下跌3.33%。上周行情概述平均水泥价格(全国)上周按周略降0.4%至人民币411元/吨。上海、福建、河北、湖南和重庆的水泥价格上升人民币10-20元/吨。另一方面,海南水泥价格继续反弹,升幅达人民币40元/吨。7月中旬水泥需求依然低迷。付运水平一般保持在正常水平的60%至80%;预计8月前水泥价格保持温和下降趋势。上周平均库存水平(全国性)从61.38%上升至62.88%。煤炭价格在过去两周保持稳定上周环渤海动力煤(Q5500K)综合平均价格指数为人民币578元/吨,较去年同期高1.40%。中国建材和金隅集团在2019年上半年发布正面盈利预喜中国建材[3323.HK;增持]宣布,由于水泥价格上涨及其金融资产公允价值大增(主要是A股和H股的战略投资),其2019上半年净利润预计按年增长超过50%。这符合我们对全年预测的52%报表净利润增长,亦反映市场共识预测的10%增长(报告基础)过于保守。我们维持目标价9.25港元,基于0.8倍2019年市净率。金隅集团[2009.HK;增持]也发布了盈喜。公司预计2019上半年净利润将介乎人民币26亿至31亿元(报表基础),意味着同比增长8%-29%,主要是受惠于水泥价格上涨和投资性房地产公允价值变动损益增加。目前,市场共识预计2019年净利润同比增长16%,而我们的预测符合市场预期。我们认为此次盈喜有助增强投资者的信心。我们的目标价为3.41港元,相当于8.4倍2019年市盈率。我们覆盖的水泥股上周平均下跌3.33%表现最佳的是华润水泥[1313.HK;持有],上周股价下跌1.17%;金隅集团的表现相对最弱,上周跌幅为5.91%。图1:估值表来源:公司,彭博,中国银河国际证券研究部图2:估值表来源:公司,彭博,中国银河国际证券研究部中国/香港中国水泥周报中国水泥行业分析员王志文T(852)36986317Ecmwong@chinastock.com.hk刘彦麟T(852)36986393Emarklau@chinastock.com.hk海螺水泥中国建材金隅集团华润水泥简单平均加权平均公司股票代号每股盈利增长(%)市盈增长率(%)股本回报率(%)股息收益率(%)公司股票代号评级股价(港元)市值(百万美元)市盈率(倍)市净率(倍)倍)净负债权益比(%)增持增持增持持有海螺水泥中国建材金隅...