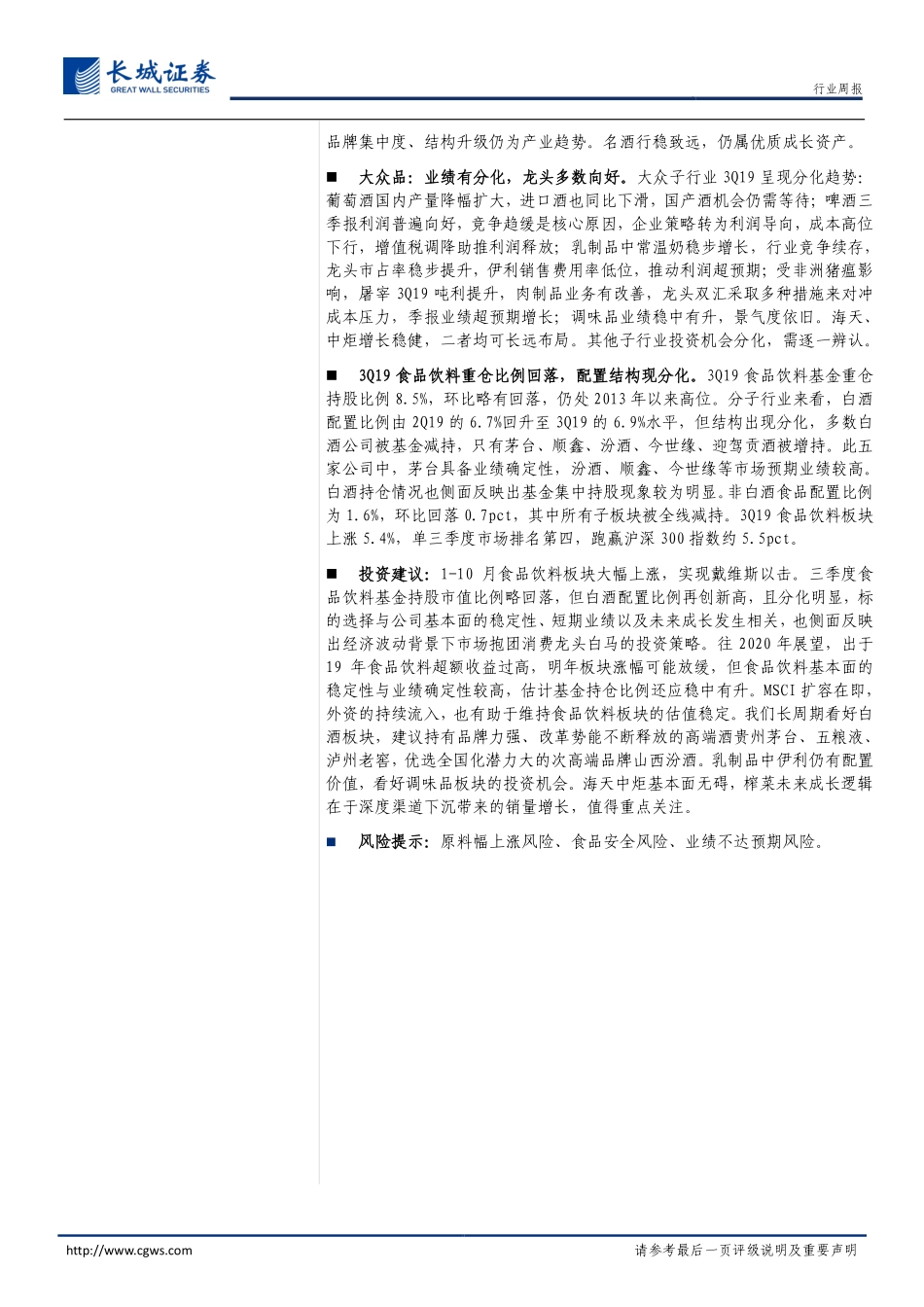

行业周报http://www.cgws.com请参考最后一页评级说明及重要声明投资评级:推荐(维持)报告日期:2019年11月04日分析师:张宇光S1070518060003☎0755-83515512zhangyuguang@cgws.com分析师:黄瑞云S1070518070002☎010-88366060-8862huangruiyun@cgws.com联系人(研究助理):逄晓娟S1070119020015☎-pangxiaojuan@cgws.com联系人(研究助理):叶松霖S1070118080021☎0755-83515512yesonglin@cgws.com行业表现数据来源:贝格数据相关报告<<糖酒会坚定高端酒信心,三季度大众品持仓回落>>2019-10-28<<茅台波动无妨大局,密切关注糖酒会调研>>2019-10-21<<剔除汽车9月社零增速放缓,三季度食品、酒类趋势向上>>2019-10-21一半清醒一半醉,龙头百炼显真金——食品饮料2019三季报综述股票名称EPSPE19E20E19E20E贵州茅台33.9638.9534.930.4伊利股份1.181.2824.923.0中炬高新0.881.0850.541.2山西汾酒2.262.8141.133.1资料来源:长城证券研究所市场表现:食品饮料实现戴维斯双击,全年领跑市场,白酒成为最大赢家。19年1-10月食品饮料板块上涨75.8%,跑赢沪深300板块48.2pct,在申万一级子行业中排名第一,其中白酒(+101.5%)表现优异。涨幅分解来看,食品饮料19年1-10月PE较18年提升44%,预计19年净利增长23%,两者共同作用,年初至今股价上涨76%。进入四季度以来,10月食品饮料板块上涨2.7%,跑输沪深300指数0.8pct,在申万一级子行业中排名第九。猜测10月食品饮料行情走弱,主要是前期超额收益过高,股价存在下行压力。而子行业涨幅分化,更多是与上市公司三季报表现相关。三季报简述:食品饮料三季度业绩现分化,在经济波动背景下龙头表现出较强持续性。分子行业来看,白酒业绩出现分化:汾酒、五粮液、老窖、今世缘、古井等持续快速增长;水井业绩表现出较大弹性;茅台发货量略有放缓;酒鬼、洋河、口子窖等由于自身业务节奏问题利润低于市场预期。整体看白酒龙头三季报多数向好,消费升级、区域扩张应是主因。啤酒板块三季报业绩维持快速增长势头,主要受益于竞争趋缓、产品升级、降税利好等影响,利润提升逻辑得以验证。大众品龙头普遍表现出较强的持续性:双汇、伊利、中炬绝味等季报业绩超预期。海天仍然以稳为主,恒顺、安琪、榨菜等调整效果显现,业绩已有回暖。桃李由于月饼拖累以及费用投放节奏问题低于预期。目前企业已开始备战春节,为旺季销售做好准备。我们估计四季度白酒整体压力不大,挺价、去库存等动作已为春节做好铺...