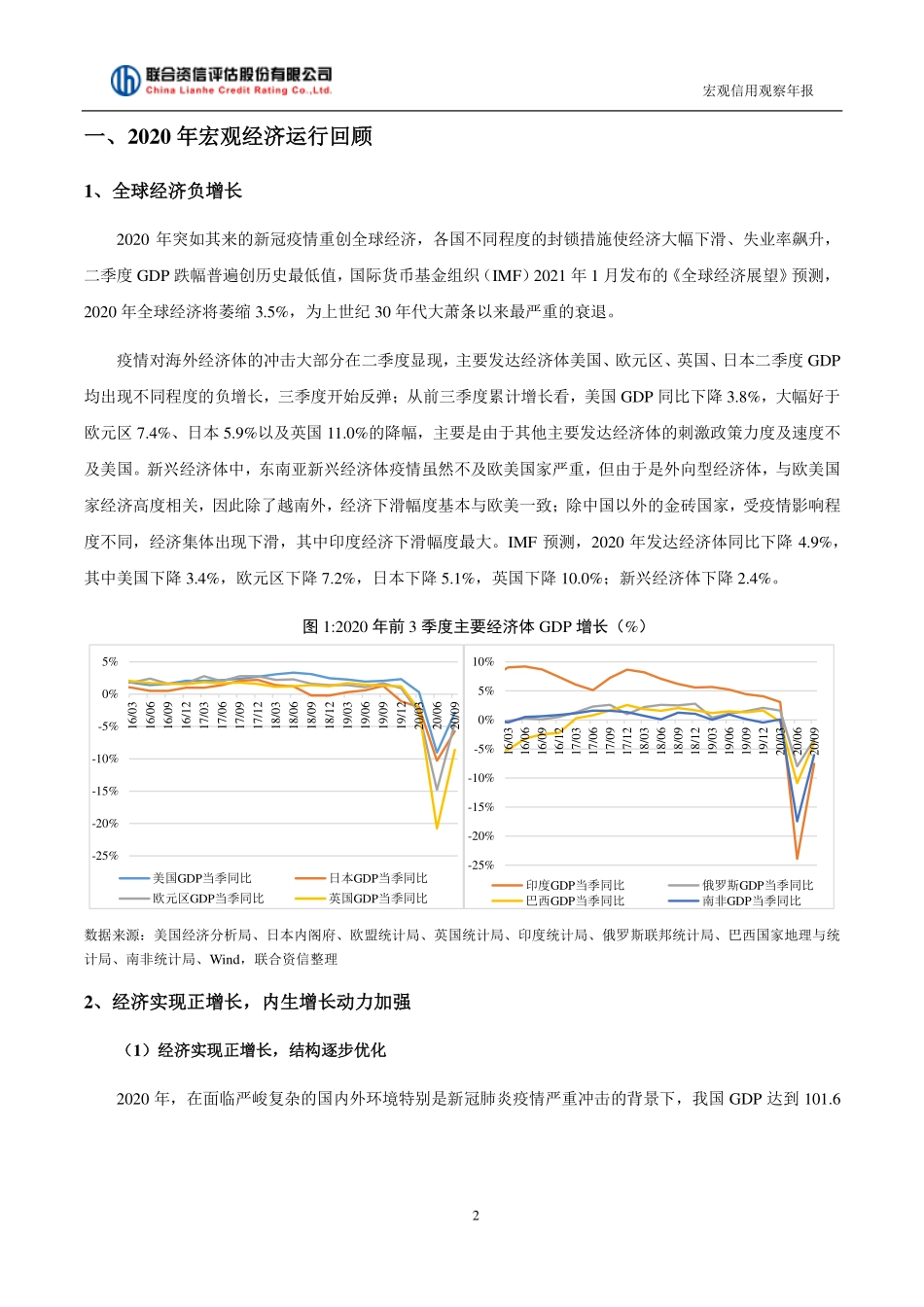

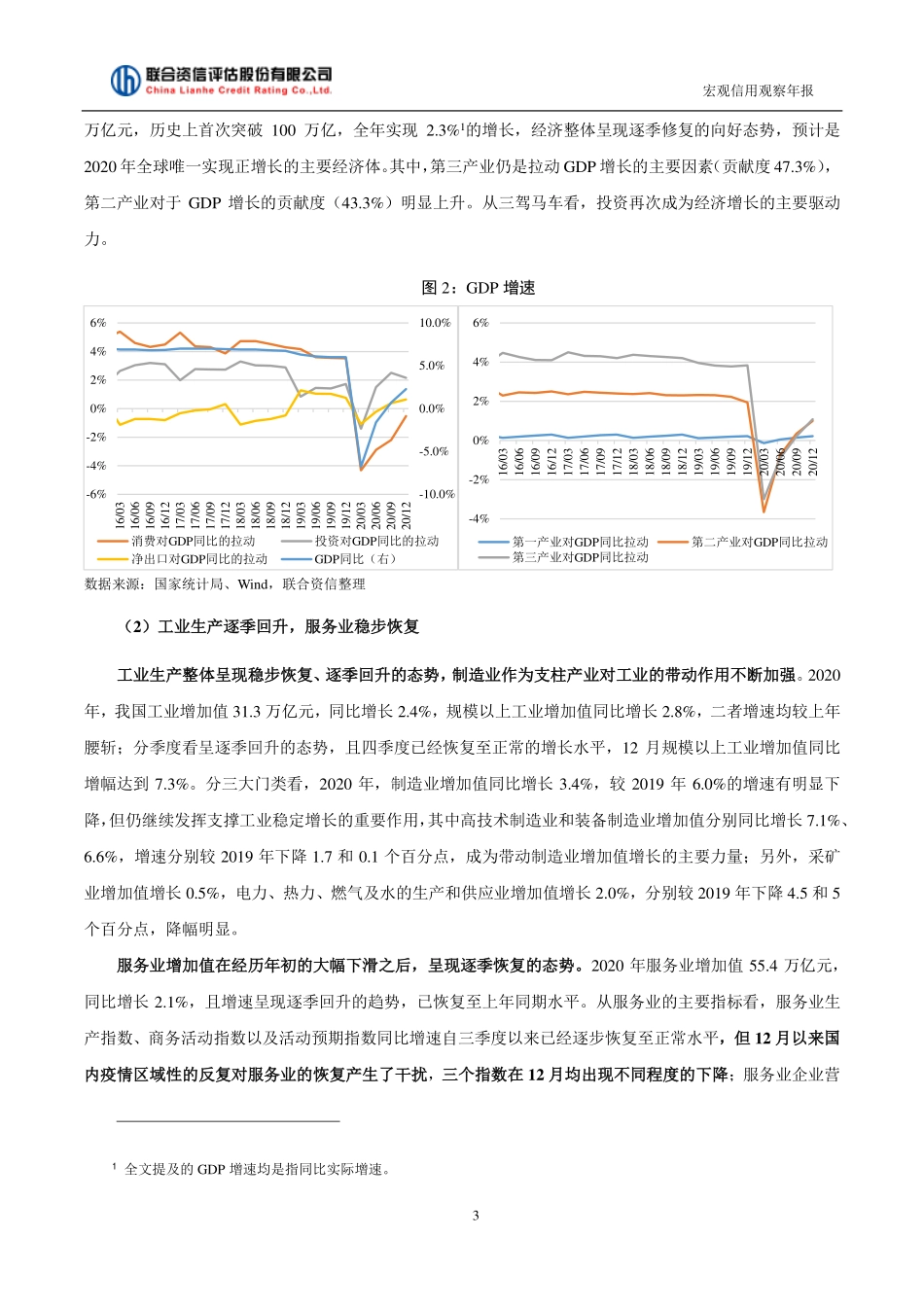

宏观信用观察年报1经济实现正增长,内生增长动力加强——联合宏观信用观察年报(2020年12月)联合资信宏观研究部主要经济指标:(单位:%)指标名称2018年2019年2020年GDP(万亿元)91.998.7101.6GDP增速6.86.02.3规模以上工业增加值增速6.25.72.8服务业增加值增速8.07.22.1固定资产投资完成额增速5.95.42.9社会消费品零售总额增速9.08.0-3.9出口增速7.15.04.0进口增速12.91.7-0.7CPI增速2.12.92.5PPI增速3.5-0.3-1.8城镇调查失业率4.95.25.2公共财政收入增速6.23.8-3.9公共财政支出增速8.78.12.8M2增速8.18.710.1社融增速10.310.713.3人民币贷款增速13.212.513.2注:1.GDP总额按现价计算;2.出口增速、进口增速均以人民币计价;3.增速均为累计同比增长数,GDP增速为实际增长率,规模以上工业增加值增速、服务业增加值增速、固定资产投资增速、社会消费品零售总额增速为名义增长率;4.城镇失业率统计中,指标值为期末数。数据来源:国家统计局、Wind,联合资信整理摘要:2020年突如其来的新冠疫情重创全球经济,各国不同程度的封锁措施使经济大幅下滑、失业率飙升,二季度GDP跌幅普遍创历史极值,IMF预测2020年全球经济将萎缩3.5%,2021年或将实现5.5%的正增长。我国经济恢复趋势良好,GDP达到101.6万亿元,历史首次突破百万亿,全年实现2.3%的增长,预计是2020年全球唯一实现正增长的主要经济体。区域方面,各省经济修复态势与财政收支差异较大。湖北、海南、青海工业修复速度较慢,湖北、天津、黑龙江等省份财政收入降幅较大,政府财政收支压力紧张。行业方面,上游煤炭原油等价格仍处于上升状态,下游房地产、汽车下半年以来销售数据持续向好。2020年中国宏观政策的主基调是加强逆周期调节,保证经济运行在合理区间,通过多项直达工具推动政策的精准滴灌。预计2021年宏观政策将保持连续性、稳定性和可持续性,积极的财政政策提质增效、更可持续,稳健的货币政策灵活精准、合理适度,逆周期政策工具的退出不急转弯,而更加注意节奏与时点。在疫情得到有效控制且经济刺激政策有节奏退出的前提下,预计2021年经济将延续向好趋势不变,消费和制造业或将成为2021年经济增长的动力引擎,预计2021年经济增速或将达到8.5%左右,且呈现前高后低的趋势。风险提示:疫苗推及不及预期,政策退出节奏超预期宏观信用观察年报2一、2020年宏观经济运行回顾1、全球经济负增长2020年突如其来的新冠疫情重创全球经济,各国不同程度的封锁措施使经济大幅...