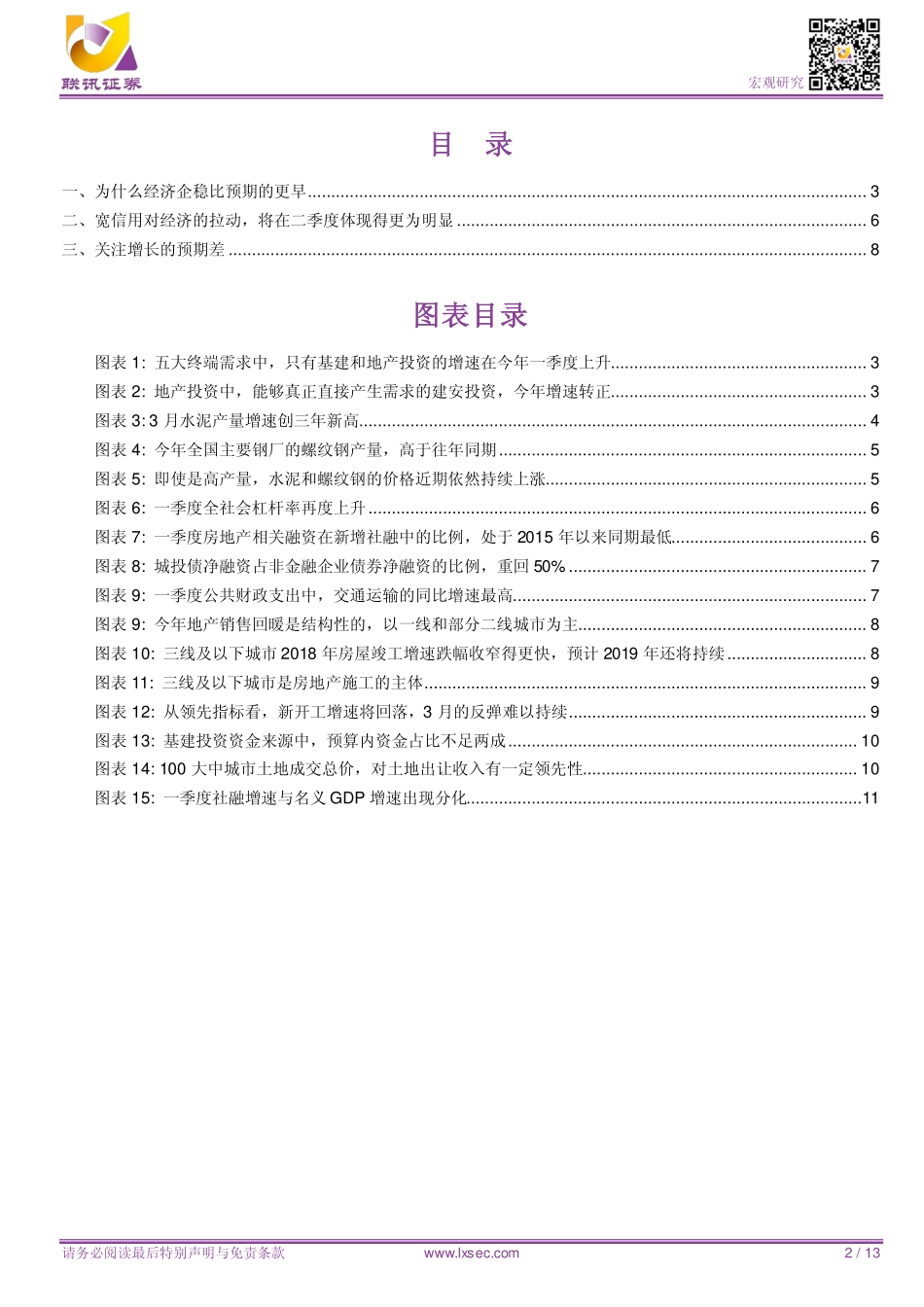

请务必阅读最后特别声明与免责条款www.lxsec.com1/13证券研究报告|宏观研究联讯证券专题研究关注增长的预期差2019年04月18日投资要点分析师:李奇霖执业编号:S0300517030002电话:010-66235770邮箱:liqilin@lxsec.com分析师:张德礼执业编号:S0300518110001电话:010-66235780邮箱:zhangdeli@lxsec.com研究助理:钟林楠电话:邮箱:zhonglinnan@lxsec.com近年国内生产总值季度增速资料来源:聚源相关研究《未尽的债牛》2019-03-20《破除抵押品依赖:信用贷款是如何支持中小微的?》2019-03-27《深度解析非金融企业杠杆》2019-04-03《社融缘何放量?》2019-04-12《经济缘何企稳》2019-04-17关注增长的预期差经济在一季度企稳,已经是既定事实。现在市场的关注点是,企稳能持续多久、力度有多强,目前似乎有不少分歧。本报告围绕这些分歧展开,分成三部分,一是分析支撑一季度经济企稳的动力是什么,二是宽信用政策对实体经济的拉动效果如何,三是判断未来的经济形势。我们认为,今年三季度末、四季度初,对经济的乐观情绪,可能再度面临修正的压力。一、一季度经济企稳,主要是地产投资在支撑,由于建安投资增速转正,也带动了相关产品的生产。二、一季度社融放量,房地产行业其实不是最为受益的,真正对社融回升起决定性作用的,是从去年三季度开始小幅反弹的基建。基建投资有季节性规律,一些基建项目,比如道路工程,摊铺沥青对温度有很高要求,冬季不适合施工。这可能是制约基建投资反弹力度的因素之一。随着温度升高,二季度基建投资增速可能加快上升,宽信用对实体经济的拉动体现出来。三、二季度经济有支撑。一是前面提到的,二季度基建投资增速可能会加快回升。二是目前销售回暖是结构性的,以一线和部分二线城市为主,二线城市整体的地产销售依然负增长,开发商加快低线城市周转的策略没有变。但三季度末、四季度初,对经济的乐观预期可能需要修正,关注增长的预期差。核心逻辑有两个,一是地产投资回落,二是货币政策已经出现边际变化。风险提示:外需环境变差,导致中国出口承压6%7%7%8%8%2013-122015-032016-062017-092018-12宏观研究。。。。。。。。。。请务必阅读最后特别声明与免责条款www.lxsec.com2/13目录一、为什么经济企稳比预期的更早........................................................................................................................3二、宽信用对经济的拉动,将在二季度体现得更为明显....