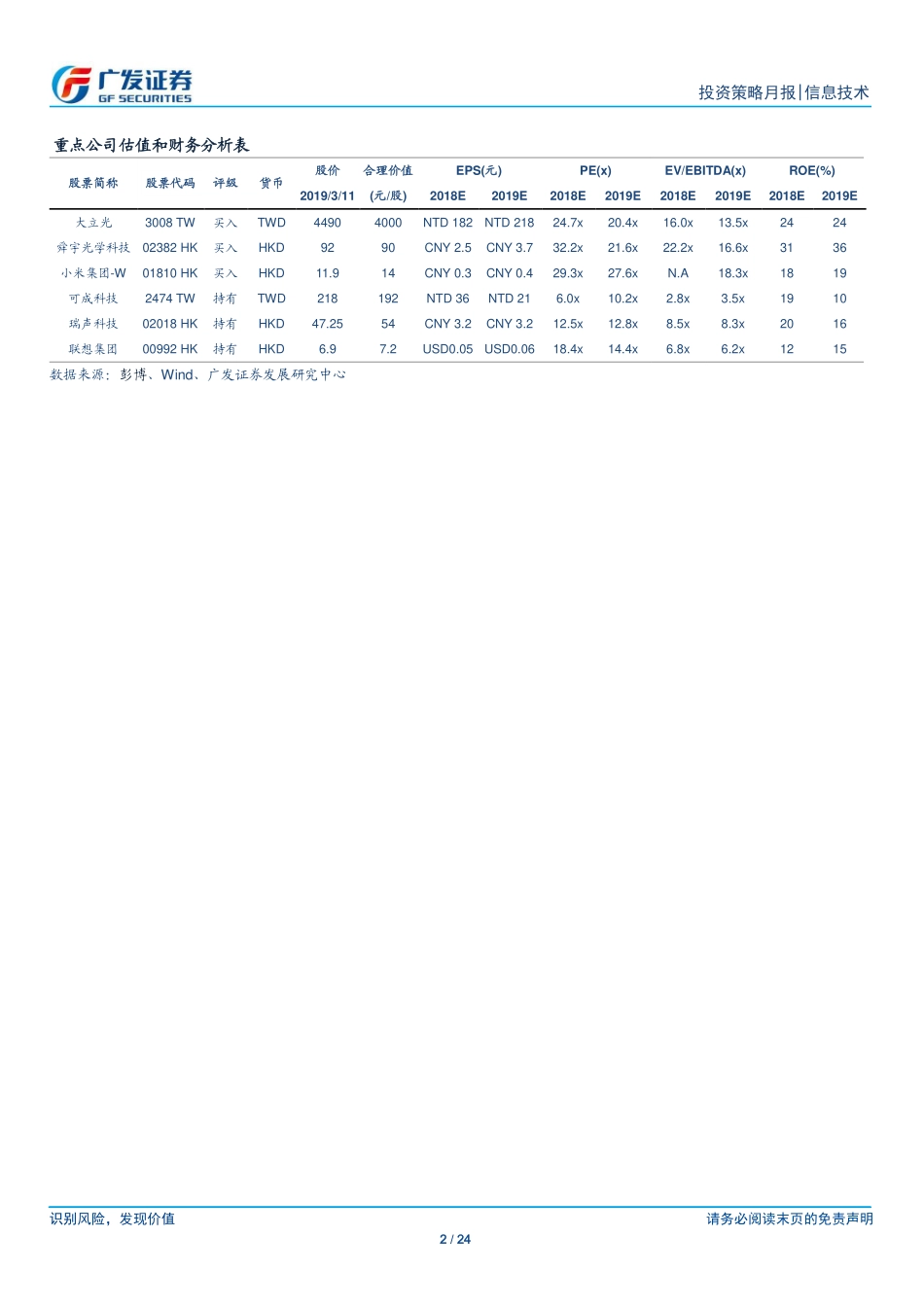

识别风险,发现价值请务必阅读末页的免责声明1/24[Table_Page]投资策略月报|信息技术证券研究报告[Table_Title]【广发海外】海外电子行业月报2019年3月:新机初步销售强劲,后续关注2季度高基期效应[Table_Summary]19年2月业绩回顾,月度数据受春节影响舜宇光学科技(02382HK买入评级)2月份CCM/VLS出货略低预期,环比(MoM)分别下滑23%/36%,或同比成长7%/6%,环比下滑原因为春节假期,同比增速仅个位数的原因为提早拉货于1月份以因应较早的春节。若以1月与2月份合并观之,CCM/HLS/VLS分别呈现强劲同比成长17%/38%/19%,后续关注3/20舜宇的业绩会。台湾的电子公司的2月份收入亦普遍受到春节影响,表现较为突出的公司皆为个别因素,如大立光(3008TW买入评级)的2月份收入同比转正至+14%(1月为-5%),系受益于镜头价值量的提升。联咏(3034TW)2月份同比维持高位(+53%),受益于产品整合COF的单价提升。美律(2439TW)2月份收入同比达48%,受益于TWS耳机需求强劲。反之,PC组装厂持续受到芯片缺货影响呈现同比下滑,标准品如MLCC、记忆体亦呈现较大的同比下滑,系因行业供过于求。2季度关注新机销售与高基期效应自MWC2019以来,主要安卓品牌包括三星、小米、Vivo均发布旗舰手机(表1),并初步取得不错的销售成绩,如三星的GS10于美国和英国的预购均表现强劲。小米9亦于国内主要线上渠道呈现缺货。此外,华为将于3/26发布旗舰机P30,叠加华为预防与美国供应链供货的稳定性,我们预期华为近期将加大对零组件的备货。然而后续关注销售的持续力能否抵销2季度的高基期效应(图1)。至于5G手机,由于目前并不具备单芯片方案,故预期今年5G手机的渗透率较低,后续关注高通的单芯片计画。就服务器而言,根据主要平台公司19年资本支出指引与第三方研究机构TrendForce的报告,我们维持服务器供应链上半年较平淡的观点。海外电子投资策略–需求持续回暖,但并非全面看好过去一个月(2019.2.11-2019.3.11)恒生信息技术指数上涨5%(恒生指数上涨2%),台湾电子指数上涨4%(台湾加权指数上涨3%),彭博一致性预期的变动不大。展望后市,我们重申先前的看法:1)iPhone出货量的同比下跌将于19年2季度收窄(请见1/30报告:苹果19财年1季度对产业链影响);2)安卓品牌厂商针对新机型开始拉货。然而即便在拉货回升的背景之下,我们仍建议避开零组件升级展望不明确的公司,如可成科技(2474TW持有评级)即于3/6公告的财报中营业利润率创下8年最低。相对看好未来规格升级能...