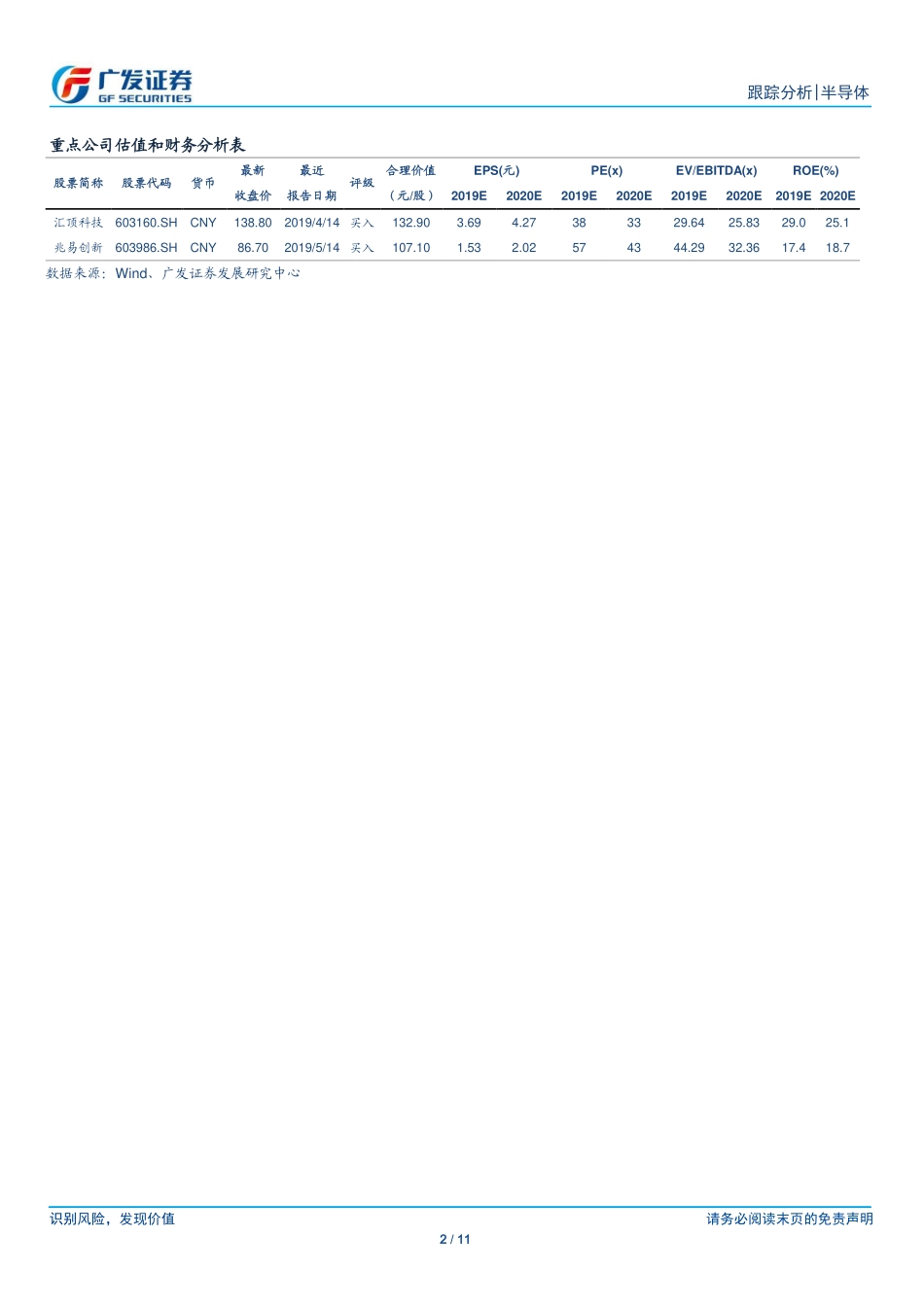

识别风险,发现价值请务必阅读末页的免责声明1/11[Table_Page]跟踪分析|半导体证券研究报告[Table_Title]半导体观察系列二Micron:Q3业绩超预期,已部分恢复对华为供货[Table_Summary]Micron披露FY2019Q3业绩,高于市场预期Micron(美光,MU.O)发布FY2019Q3(Ended2019/5/30,下同)业绩,实现收入47.9亿美元(位于前期指引区间中值,高于Bloomberg一致预期46.8亿美元),环比下滑18%,同比下滑39%;实现毛利率(GAAP)38.2%,环比下降1090bps,同比下降2240bps;实现EPS(GAAP)0.74美元(高于Bloomberg一致预期0.64美元),环比下降0.68美元,同比下降2.36美元。整体来看,公司Q3业绩明显高于市场预期。DRAM:客户库存水平改善,预计2H19需求增速恢复DRAM方面,公司Q3收入30亿美元左右,占比64%,YoY下滑45%,QoQ下滑19%。环比上一财季,DRAM产品ASP下滑20%,出货容量打平(若排除华为事件影响则会实现环比增长)。基于对客户库存水平改善的考量,公司预计行业DRAM出货容量将在2H19出现明显的增长,预计2019全年行业需求容量增速在15%左右(mid-teens),供给容量增速在15~20%(high-teens)。目前行业供给过剩带来的供应商库存抬升导致价格承压,但预计2H19需求恢复后供应商库存将出现改善。NAND:3D制程转换导致供给过剩,但价格下跌已带来需求弹性NAND方面,公司Q3收入15亿美元左右,占比31%,YoY下滑25%,QoQ下滑18%。环比上一财季,NAND产品ASP下滑15%左右,出货容量下滑5%(若排除华为影响,收入和出货实际上高于公司预期)。Q3NAND业务毛利率(Non-GAAP)在25%以上。由于从2D向3D的转换,行业供给加速增长导致市场仍然处于供给过剩状态,但近期的价格下降导致需求弹性已经开始显现,因此公司预计2H19行业供需将边际趋稳,预计2019全年行业需求容量增速在35%左右(mid-30%),供给容量增速在35~40%(high-30%)。重要指引:资本开支进一步下调,NAND投片量进一步缩减公司进一步下调2019财年Capex指引至90亿美元(年初预期为105亿美元±5%),同时将NAND投片量下降幅度指引增加至10%(上一财季末预计为5%),DRAM投片量指引不变,仍是下降5%。中美贸易摩擦:公司已在两周前部分恢复对华为供货经过考量,公司确认目前的部分产品不受EAR和实体名单的限制,因此公司在两周前已经恢复对华为部分订单的供货。数据和信息来源以上信息均来自美股上市公司Micron公开发布的季报及SeekingAlpha根据公司Q3EarningCall录音提供的Transcript...