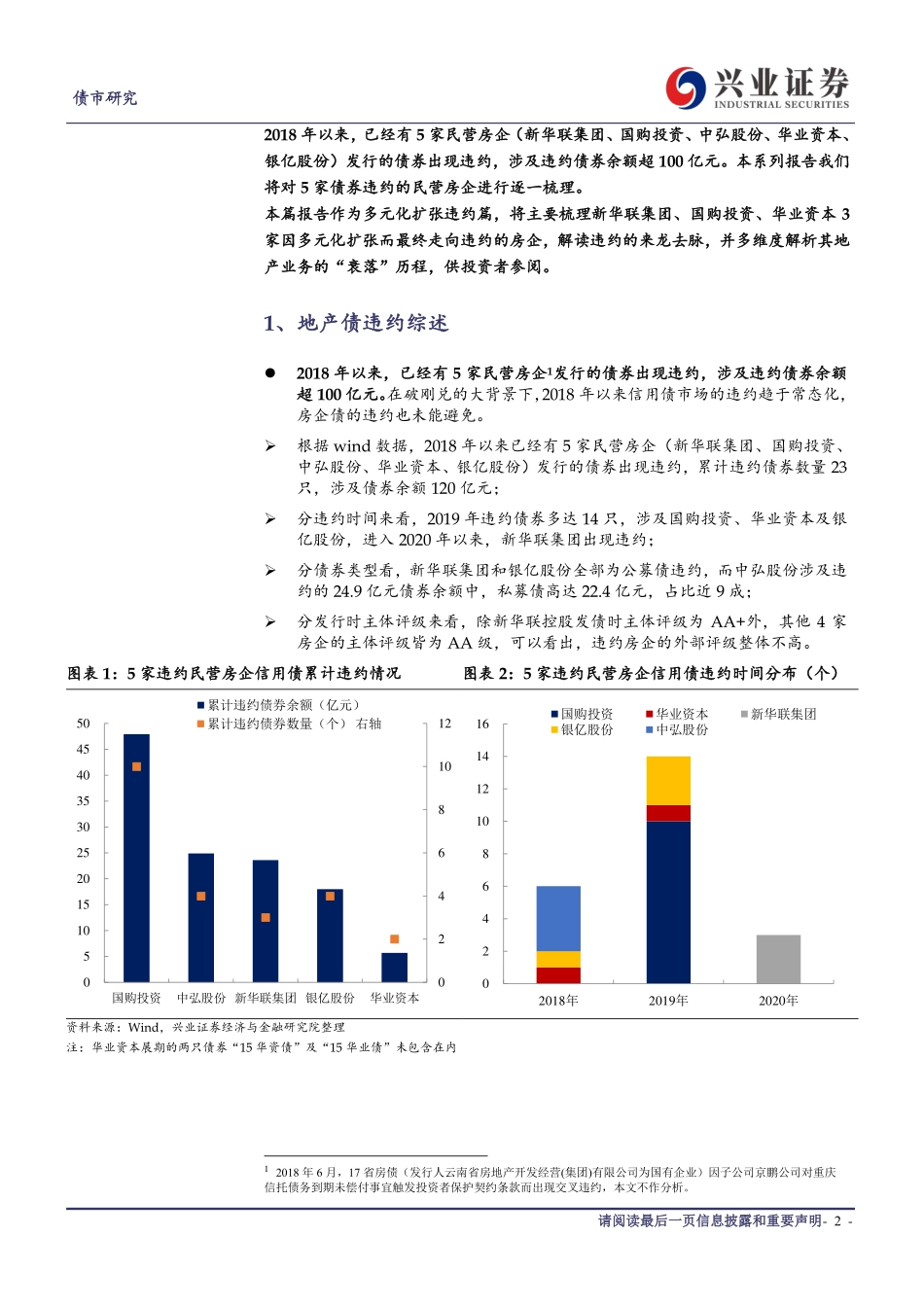

请阅读最后一页信息披露和重要声明固定收益债市研究证券研究报告分析师:黄伟平S0190514080003研究助理:吴鹏#assAuthor##relatedReport#相关报告20200310“特定领域投向”城投债知多少?——“特定领域投向”视角看城投系列一20200305何妨吟啸且徐行:勉强的胜率VS弱化的赔率——3月信用市场展望20200216博收益与防风险间的平衡木202012292020年的信用债偿付压力有多大?20191113深耕,广拓——2020年信用市场展望20191104“花样迭出”:19年以来信用债违约盘点20190828信用分层、政策对冲及其对信用定价的影响20190612时移势迁,谋定后动——信用市场2019年中期策略报告团队成员:黄伟平、左大勇、罗婷、喻坤、罗雨浓、吴鹏、雷霆、徐琳投资要点⚫2018年以来,已经有5家民营房企债券出现违约。根据我们的梳理,5家民营房企最终走向债券违约,最主要的原因是其进行多元化扩张或者业务转型所致,同时其房地产业务也在地产调控政策趋紧+公司多元化扩张/转型之路上逐渐走向“衰落”。本文作为多元化扩张违约篇,将主要分析新华联集团、国购投资、华业资本3家因多元化扩张导致债券违约的房企。⚫新华联集团:多元化扩张的“翻船者”。新华联集团在实体业务+资本市场投资上的扩张之路可谓“波澜壮阔”,地产领域也在积极转型文旅地产,但公司近似疯狂的资本市场投资没有带来好的效果;从公司盈利来看,多元化扩张也并未带来盈利改善,18年盈利已经边际恶化;同时16年以来公司负债便迅速积累,16年底资产负债率逼近70%,18年流动负债占比飙升;集团的外部融资能力也在17年加剧恶化。内外交困下,集团的信用风险频频爆发,叠加2020年以来卫生事件对公司业务的冲击,最终导致了债券违约。⚫国购投资:又一个倒在多元化扩张之路上的民营房企。15年以后,公司开始谋求多元化扩张。和新华联集团相似,公司的多元化扩张并未带来正反馈,反而使得公司的负债压力大幅增加。资产负债率18年底攀升到81.2%,且流动性负债占比16年开始便持续攀升,18年底已高达75.3%;同时18年公司的归母净利润大幅转负。外部融资能力在17年开始趋于恶化。18年11月开始,公司的信用风险相继暴露。面临19年2月1日到期的“16国购01”,公司因无力偿还而违约。⚫华业资本:多元化发展带来应收账款被骗的闹剧。公司2015年开始进军医疗行业,也为公司埋下了信用隐患,引发了后续的应收账款被骗事件。受此事件影响,公司18年业绩预亏46.5-50.5亿元。实际上,随着公司的业务扩张,负债规...