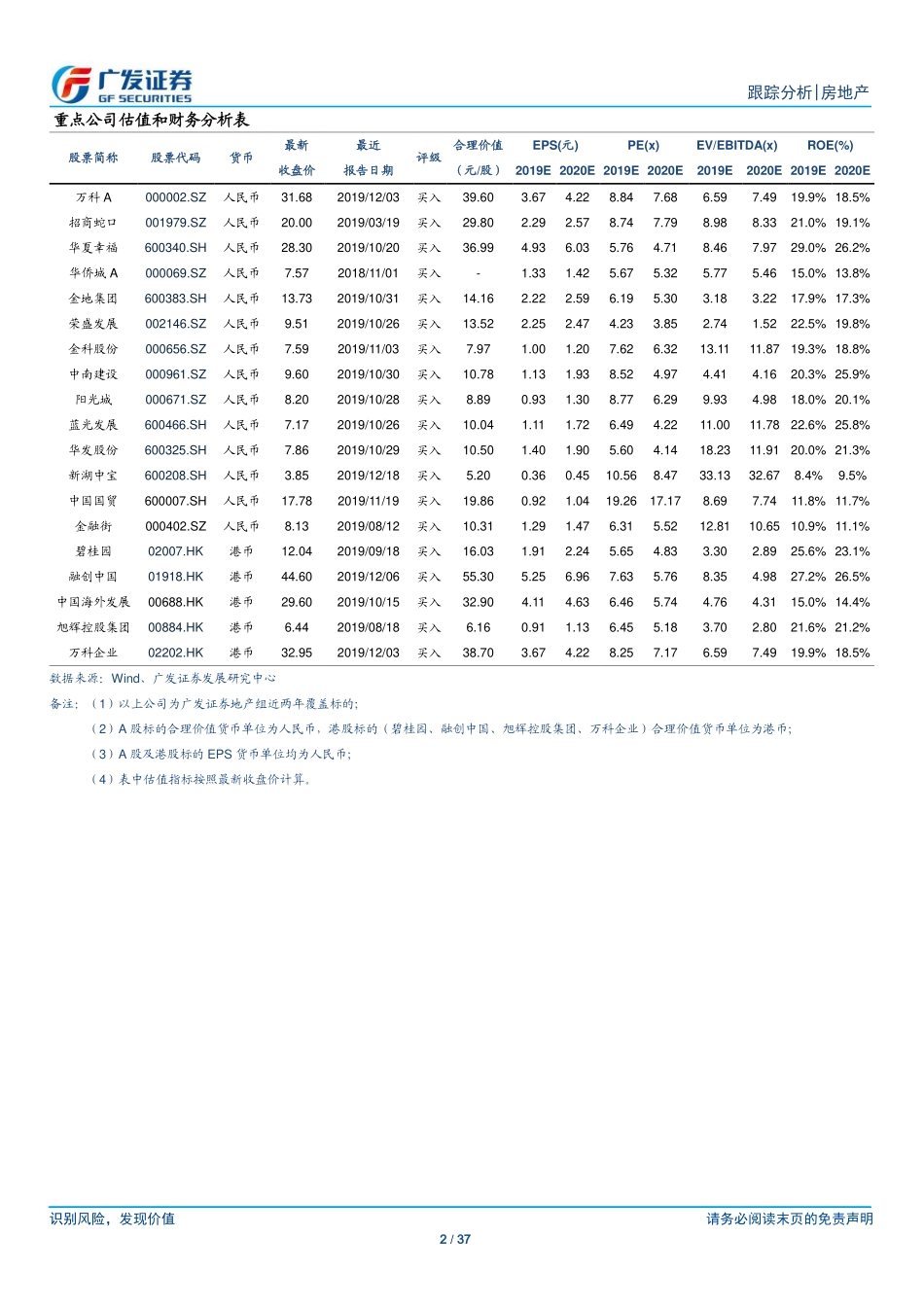

识别风险,发现价值请务必阅读末页的免责声明1/37[Table_Page]跟踪分析|房地产证券研究报告[Table_Title]房地产行业11月公司月报房企冲刺全年目标,板块估值底部提升[Table_Summary]核心观点:房企销售:房企销售增速稳定,房企目标完成情况符合预期。11月重点跟踪房企实现销售金额8167亿元,同比增长29.3%,增速较10月扩大0.4pct,自9月以来,重点跟踪房企单月销售金额连续3个月超过8000亿元,房企销售规模及增速维持稳定。11月头部房企销售持续发力,碧桂园重回销冠,融创中国、中南建设、佳兆业集团、融信中国创下单月销售规模纪录,世茂房地产、阳光城、金科股份、中梁控股、龙光地产于11月提前完成全年计划。36家公布销售目标的房企前11月平均销售计划完成率为91.4%,高于13年以来历史水平,房企整体销售进度符合预期。房企拿地:11月主流房企土地投资力度回升。13家主流房企11月拿地金额1144亿元,同比上升19%,占300城商住用地的比例连续两个月上升16pct至33%,主流房企拿地积极性提高。从前11月来看,融创拿地规模及增速排名第一,中海、金科、金茂、阳光城拿地与销售规模均持续扩张,恒大、碧桂园两家轮耕型房企拿地规模较18年同期有所下降。11月13家主流房企进入新城市节奏放缓,三四线房企拿地毛利率水平回升至33%,拿地质量边际改善。房企融资:融资规模持续回落,龙头融资成本维持稳定。从整体信用债、海外债规模来看,每年净融资规模逐步下降,10年至19年前11月,累积的信用债及海外债存量规模3.04亿元,较18年末增长2.3%。根据当前存量推算,预计20年信用债+海外债到期规模8207亿元,资金面的到期压力仍将延续。单月来看,11月A股房企债权融资规模553亿元,同比下降27%,其中主流房企融资规模356亿元,同比上升8%。成本方面,11月房企境内债权融资成本为5.8%,环比上升0.5pct,主要受中票等结构性因素影响。海外债融资成本为6.7%,环比下降1.3pct。整体来看,主流房企境内外融资成本仍维持稳定。房企估值:行业景气度下行,地产板块估值底部提升。本月沪深市场房地产股表现较佳,申万房地产板块指数当月绝对收益为9.2%,相对收益为6.4%。18年初及19年初房地产基本面下行、政策预期放松,板块走出系统性行情,当前市场基本面与19年初接近,随着市场景气度进一步下行,2020年一二季度政策环境宽松,板块有望再次走出系统性行情。当前A股龙头房地产板块平均PE(TTM)为8.17,较19年低点上涨16.1%,但较18年及19年初高点分别回撤...