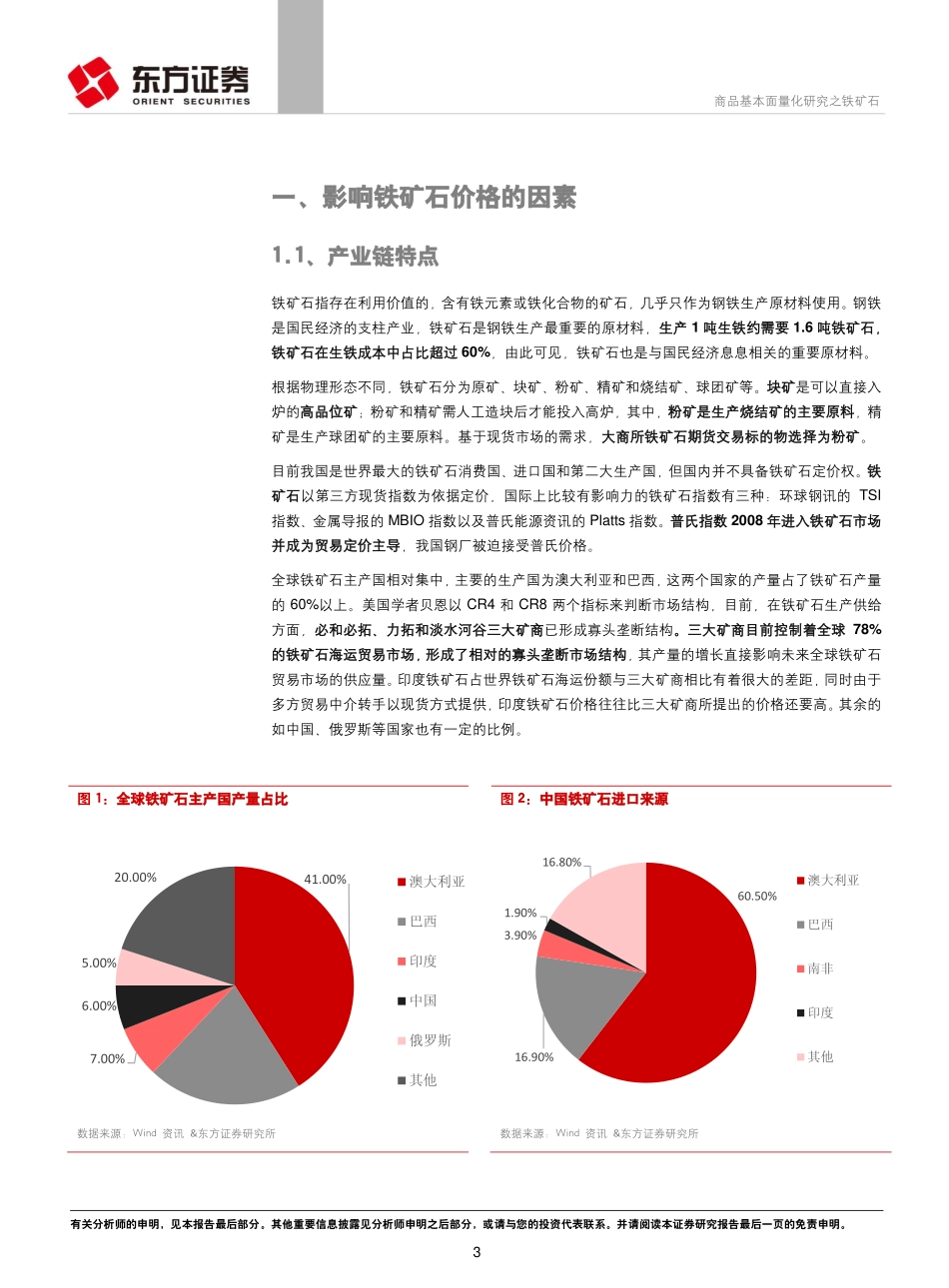

HeaderTable_User1122253200HeaderTable_Stock股票代码投资评级评级变化行业codeHeaderTable_Excel东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。专题报告【金融工程〃证券研究报告】商品基本面量化研究之铁矿石----衍生品系列研究之(十一)研究结论宏观指标作为外生变量主要通过影响下游产业的需求来影响铁矿石价格。之前的研究也多从宏观指标来研究对商品期货收益影响的因素,而本报告除宏观因子外,还从铁矿石产业链入手,从供给、需求、库存和成本四方面总结了影响铁矿石现货价格的基本面因素。我们使用向量自回归VAR模型研究发现与铁矿石收益显著负相关的分别是滞后二阶的中钢协会员企业粗钢产量季调值和沪市线螺终端采购量环比、滞后一阶的海外港口铁矿石发货量同比、滞后二阶的国内调查部分矿山铁精粉产量环比。另外通过格兰杰因果检验发现国内调查部分矿山铁精粉产量环比与中钢协会员企业粗钢产量季调值与铁矿石收益率互为格兰杰原因。由于变量内生性和持续性强度问题,OLS不能用于金融时间序列的预测。因此我们使用Kostakis(2015)扩展的IVX回归来进行样本内和样本外预测。样本内结果表明废钢价格与铁矿石价格比、全国高炉开工率、中钢协会员企业粗钢产量季调值等是铁矿石收益率的显著预测指标。而宏观因子中影响铁矿石价格较为显著的是资源国兑美元的汇率,其它宏观因子则通过影响基本面因子来影响铁矿石。短线样本外预测有效预测占比虽高达90%,但方向准确率只有55%,指标的持续性不强。季度预测准确度提升明显,有效预测占比达72%,方向准确率70.5%,且预测精度与24个月滚动均值预测结果相近。预测占比较高的显著因子分别是海外港口铁矿石发货量同比,美元指数环比变化、沪市线螺终端采购量、废钢价格与铁矿石价格比等因子。我们通过构建策略来验证样本外预测效果,季频加入阈值过滤和止损的等权组合优于单个起始日策略,回撤明显降低,年化收益率为19.83%,夏普率为1.10,最大回撤-15.4%。...