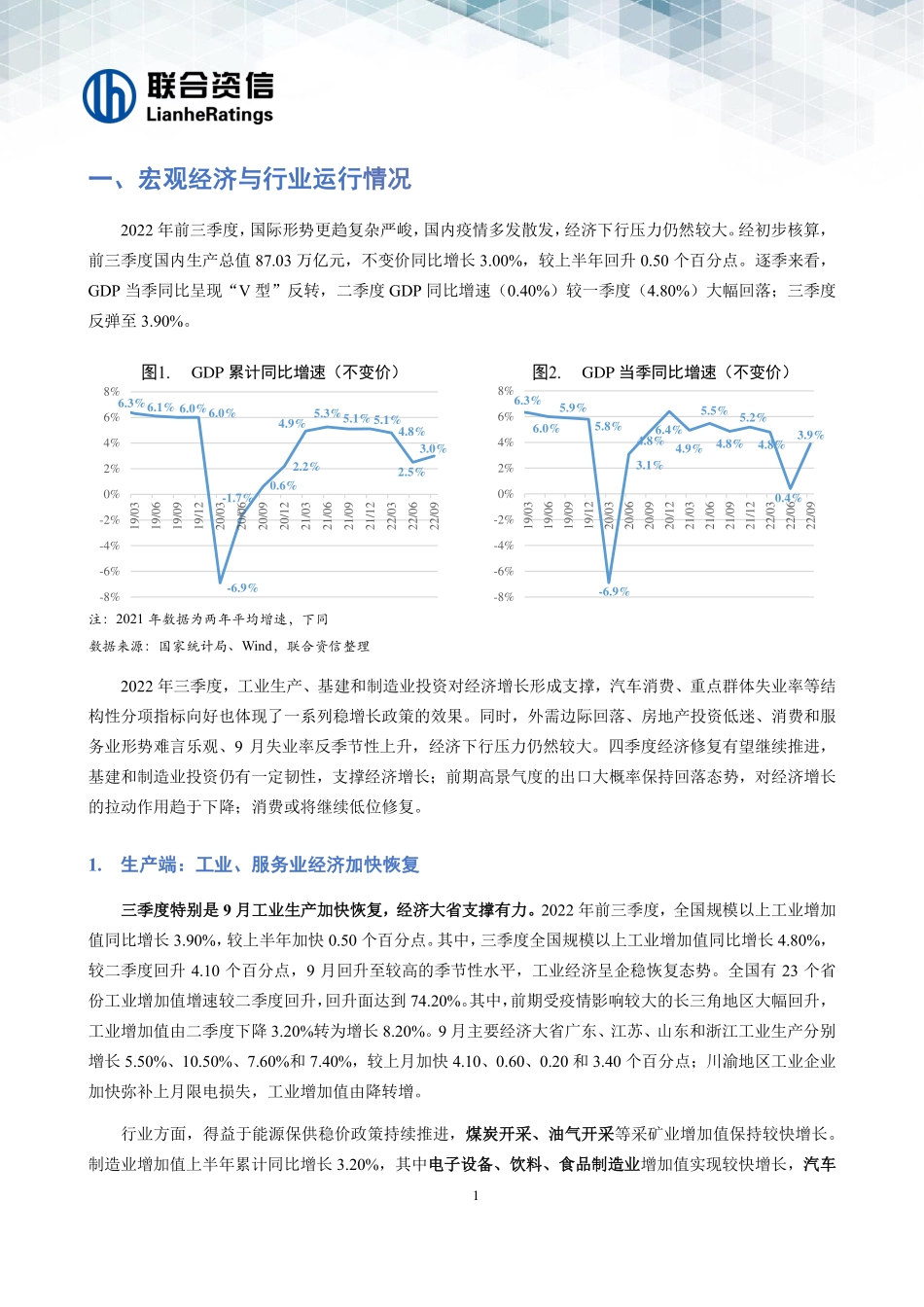

稳增长政策提振市场信心基建、制造业推动经济修复主要经济指标单位:%指标名称2021Q32021Q42022Q12022Q22022Q3GDP(万亿)28.9932.4227.0229.2530.76GDP同比增速4.90(4.85)4.00(5.19)4.800.403.90工业增加值11.80(6.37)9.60(6.15)6.503.403.90固定资产投资7.30(3.80)4.90(3.90)9.306.105.90房地产投资8.80(7.20)4.40(5.69)0.70-5.40-8.00基建投资1.50(0.40)0.40(0.65)8.507.108.60制造业投资14.80(3.30)13.50(4.80)15.6010.4010.10消费16.40(3.93)12.50(3.98)3.27-0.700.70出口增速32.8829.8615.8014.2012.50进口增速32.5330.0510.005.704.10CPI增速0.600.901.101.702.00PPI增速6.708.108.707.705.90调查失业率4.905.105.805.505.50社融存量增速10.0010.3010.6010.8010.60注:1.GDP数据为当季值,总额按现价计算,同比增速按不变价格计算;2.工业增加值、固定资产投资、社零、出口、CPI、PPI增速为累计同比增速,基建投资不含电力;3.出口、进口增速均以美元计价;4.调查失业率、社融存量增速为期末值;5.2021年数据中括号内为两年平均增速数据来源:国家统计局、中国人民银行、Wind,联合资信整理摘要:2022年前三季度,国际形势更趋复杂严峻,国内疫情多发散发,消费和服务业低位修复、房地产投资低迷、出口回落,经济下行压力仍然较大。而工业生产、基建和制造业投资对经济增长形成了支撑,汽车消费、重点群体失业率等结构性分项指标向好也体现了一系列稳增长政策的效果。信用环境方面,2022年前三季度,社融规模显著扩张,但信贷结构出现分化,实体经济融资需求总体偏弱。一季度市场流动性总体平稳,二季度以来,受财政政策和货币政策的支持,叠加实体经济融资需求持续偏弱,银行间市场流动性总体较为宽松。央行继续健全市场化利率形成和传导机制,推动企业综合融资成本显著下降。政策环境方面,2022年上半年,面对我国经济下行压力持续加大的形势,党中央、国务院果断加大宏观政策实施力度,及时出台稳经济一揽子政策。三季度以来,面对经济运行面临的一些突出矛盾和问题,党中央、国务院坚持稳中求进总基调,在落实好稳经济一揽子政策同时,再实施19项接续政策,多措并举稳外资稳外贸,提振房地产市场信心,进一步完善碳达峰碳中和“1+N”政策体系。行业方面,房地产基本面仍处于深度调整阶段,资金面压力仍然较大,年内到期债务规模较高、销售恢复缓慢、融资渠道不畅的房企信用风险值得关注;涉房业务企业再融资限制放松,有利于提...