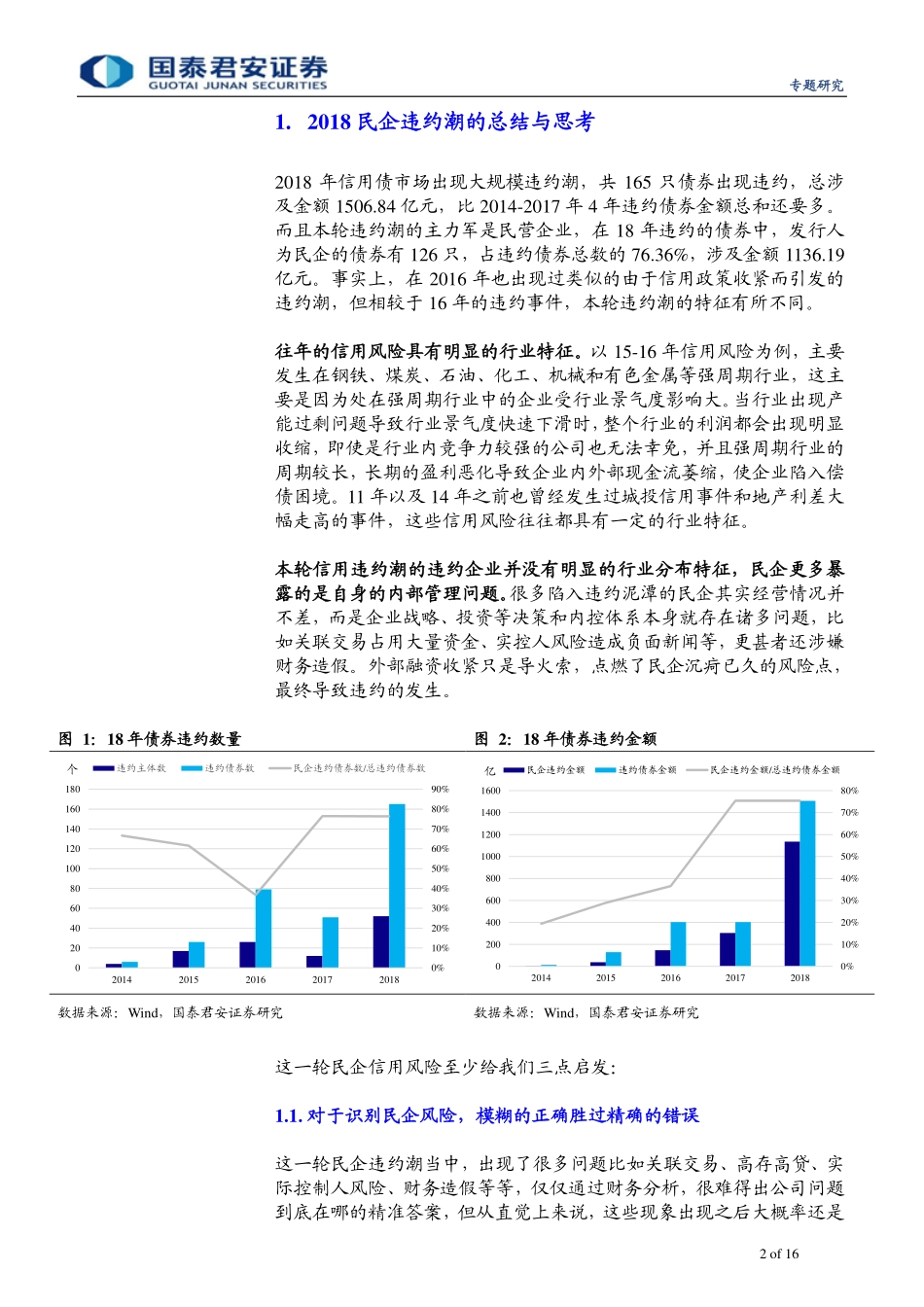

请务必阅读正文之后的免责条款部分[Table_MainInfo][Table_Title]2019.01.25违约那些事儿——18年民企违约模式全梳理[Table_Author]刘毅(分析师)覃汉(分析师)021-38676207010-59312713Liuyi013898@gtjas.comqinhan@gtjas.com证书编号S0880514080001S0880514060011本报告导读:民企债券违约的模式有哪些?我们通过2018年的信用事件进行了总结和归纳。摘要:[Table_Summary]思考与启示:本轮违约潮暴露民企自身的内部管理问题。本轮违约民企并没有明显的行业分布特征,很多民企的经营情况其实并不差,更多的是自身企业战略、投资等决策和内控体系本身就存在诸多问题。对于民企信用风险,我们有一下三点思考:(1)模糊的正确好过精确的错误。在分析企业经营和现金流情况时不能迷信于财务信息,应时刻关注报表中的反常之处。同时民企内部风险逐步向上市公司蔓延。(2)信用风险可能依然会是2019年信用市场的主旋律之一。虽然外部融资条件改善,但民企风险依然存在甚至高发。主要是因为大部分民企违约不是外部问题,而是内部管理问题。(3)纾困政策支持下,道德风险愈演愈烈需要多加防范。纾困政策旨在改善民企外部融资环境,缓解民企流动性紧张,却也无形中诱发部分违约民企的道德风险问题,使民企自身偿债意愿减弱。违约模式全梳理:(1)经营不佳导致现金流紧张。包括两类:一是盈利恶化导致现金流紧张;二是经营性应收回款困难。此类违约较易甄别,且不是今年民企违约高发的主要原因。(2)财务真实性存疑。今年出现较多的模式一是高存高贷,不符合逻辑;二是隐瞒关联关系,虚高利润。(3)关联方欠款占用资金。关联方通过其他应收款科目占用大量资金,影响企业流动性,严重削弱企业资金周转能力。(4)集团流动性紧张传导至子公司。多发于民营上市公司,一般模式是:控股股东出现流动性紧张,通过关联方其他应收款项、分红、出售资产等形式掏空上市公司。(5)激进投资。包括两类:一是激进业务扩张;二是失败的多元化或转型。(6)实际控制人风险。实控人风险往往是民企的特有风险,因为民企实控人对于企业经营及外部融资影响较大。(7)担保及互保风险。一旦企业需要履行担保连带责任,巨额的对外担保金额会影响企业的资金储备,造成资金周转压力。债券研究团队覃汉(分析师)电话:010-59312713邮箱:Qinhan@gtjas.com证书编号:S0880514060011刘毅(分析师)电话:021-38676207邮箱:Liuyi013898@gtjas.com证书编号:S0880514080001高国华(...