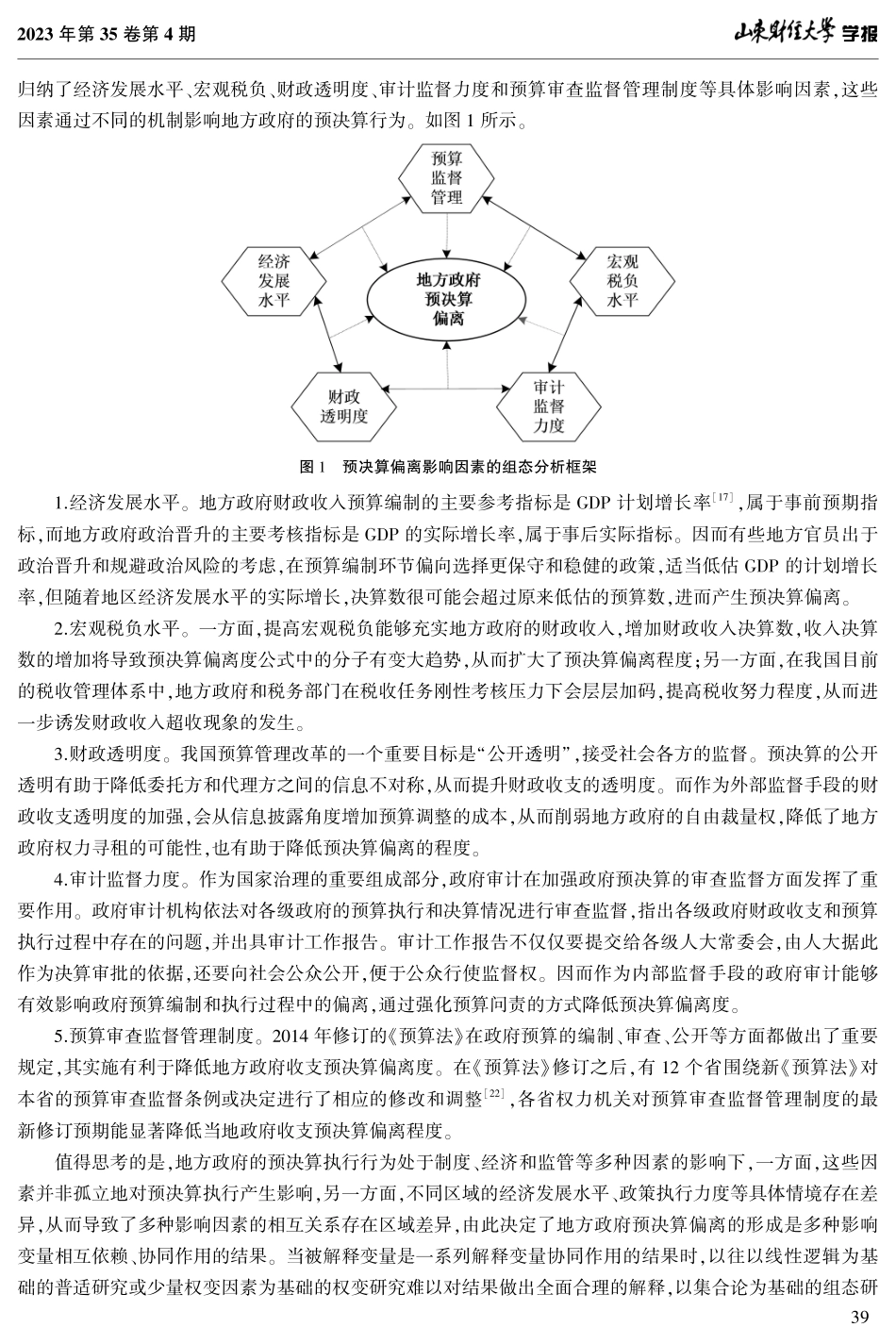

2023年第35卷第4期学报地方政府预决算偏离影响因素研究———基于模糊集定性比较分析王莉1ꎬ于小凡2ꎬ庄玉梅3(1.山东财经大学会计学院ꎬ山东济南250014ꎻ2.滨州市财政局ꎬ山东滨州256299ꎻ3.山东预算绩效研究与评价中心ꎬ山东济南250014)摘要:研究地方政府预决算偏离的影响因素ꎬ探寻缩小地方政府预决算偏离的良方ꎬ有助于强化预算约束力ꎮ以2014—2018年我国31个省份为研究样本ꎬ运用模糊集定性比较分析法ꎬ从组态视角研究了地方政府预决算偏离的影响因素ꎮ研究结果表明ꎬ健全的预算审查监督管理制度ꎬ对实现收入及支出预决算低偏离均起到了关键作用ꎻ与支出相比ꎬ以审计监督为代表的内部监督因素对实现收入预决算低偏离具有更大程度的影响力ꎻ以财政透明度为代表的外部监督因素能够对实现支出预决算低偏离起到更大的作用ꎮ基于研究结论ꎬ进一步提出降低地方政府预决算偏离的政策建议ꎮ关键词:预决算偏离度ꎻ审计监督ꎻ财政透明度ꎻ模糊集定性比较分析中图分类号:F812.2文献标识码:A文章编号:2095-929X(2023)04-0037-12基金项目:教育部规划基金项目“新创企业多层面社会资本对企业成长的协同影响机理及影响效能的动态变化研究”(17YJA630150)ꎮ作者简介:王莉ꎬ女ꎬ山东东营人ꎬ博士ꎬ山东财经大学会计学院副教授ꎬ研究方向:预算绩效、会计准则ꎮ一、引言自1994年分税制改革以来ꎬ我国实施了一系列预算制度改革措施ꎬ包括建立复式预算、实行部门预算改革、政府收支分类改革、国库集中收付制度等ꎮ在制度与经济的双重发展下ꎬ我国政府预决算之间的偏离程度波动较大ꎬ并逐渐演变成一个典型的财政现象[1]ꎮ1994—1998年ꎬ我国的预决算偏离程度从9.63%降至2.00%ꎻ自1998年实施积极的财政政策后ꎬ我国预决算偏离度总体呈上升态势ꎬ甚至在2007年偏离超过16%ꎻ受金融危机影响ꎬ2008年偏离大幅下降ꎬ实施经济刺激计划后ꎬ又迅速上升ꎻ2014年«中华人民共和国预算法»(简称«预算法»)的修订显著缩小了预算偏离度ꎬ但预算收入偏离度的下降速度远远超过预算支出偏离度的下降速度[2]ꎬ2014—2018年期间ꎬ省级层面政府预算偏离呈现“超收”和“节支”并存的异质性特点[3]ꎮ此种财政现象严重影响了政府在财政收支方面的控制能力ꎬ引发学者和财政部门的广泛关注ꎮ现有文献多数是从某个侧面比如制度安排、经济波动、内外部...