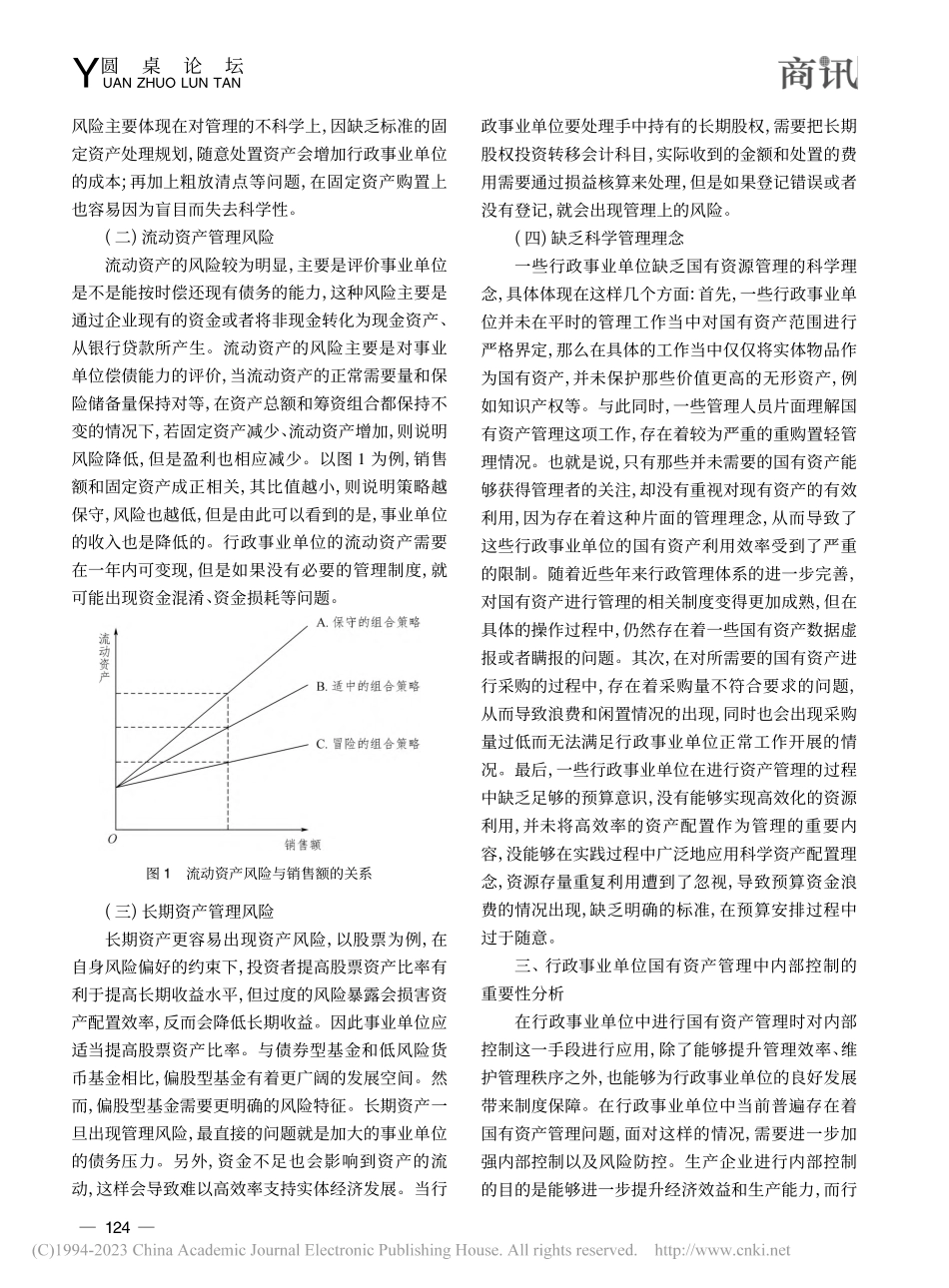

Y圆桌论坛UANZHUOLUNTAN行政事业单位国有资产管理风险分析及内控措施探讨李美华(龙港市融媒体中心,浙江温州325802)摘要:事业单位的公共资产都是国有资产,是能通过货币为计量单位,将各类财产、债券和其他统筹结合起来,是事业单位资产的集合,维护国家利益、切实保证国有资产使用的稳定性,能最大程度上提升资产应用效率,促进行政事业单位降本提效,提升盈利能力。在实际的工作中,应当做好行政事业单位的风险分析,并加强内控工作,切实避免国有资产的流失、滥用问题发生。基于此,文章重点分析了行政事业单位中,国有资产管理中存在的风险,并对怎样开展内部控制进行了措施分析。关键词:行政事业单位;国有资产;管理风险分析;内控措施中图分类号:F273.4文献标识码:A文章编号:1671-6728(2023)05-0123-04随着时代的发展,事业单位的建设和发展也进入了转型的阶段。近十余年来,中国事业单位的发展特点之一就是资产负债表的急速扩张,因为国际金融市场发生了变化,根据国际经济发展的形式变化,行政事业单位发展更需要制定相应的政策,并顺应外部金融市场和贸易环境的变化,建立在调整战略、提升效率、保证发展合规性的基础之上,以风险内控促进企业的改革。一、事业单位资产的相关概述(一)事业单位资产分类事业单位中所有的共有资产,都是国有资产,而资产本身具有可计量的特点,行政事业单位中的国有资产也可以利用货币为单位进行计量,并通过财产、债券等方式统筹集合。事业单位资产从总体上看,没有递延资产,因为行政事业单位所发生的费用都是政府拨款解决,因此不必在年度进行分期摊销。事业单位资产分类有三:①从流动资产的科目设置中,缺少低值易耗品和待摊费用,应收账户也不存在被抵账户和提取坏账,一旦发生了以上费用,都是在支出的范围中计算。②从外部投资账目中,事业单位的对外投资是一个总的部分,没有长期和短期投资的区分,在事业单位的流动资产中也没有短期投资。③从固定资产分类中,行政事业单位没有在建工程科目分类。(二)事业单位资产特征事业单位的资产一方面具有经营性,但是大部分还是非经营性,主要用在单位的事业活动中,要筹集资金就必须利用现有的资源进行投资。根据《国家国有资产管理条例》,事业单位需经批准才能将非经营性资产转为经营性资产,这一特点不属于企业资产和财政总预算资产特点。另外,其生产手段和方法是无偿的。财政取得的资产以税收的形式是强制性的;企业的资产由投资者投资,投资的目的是...