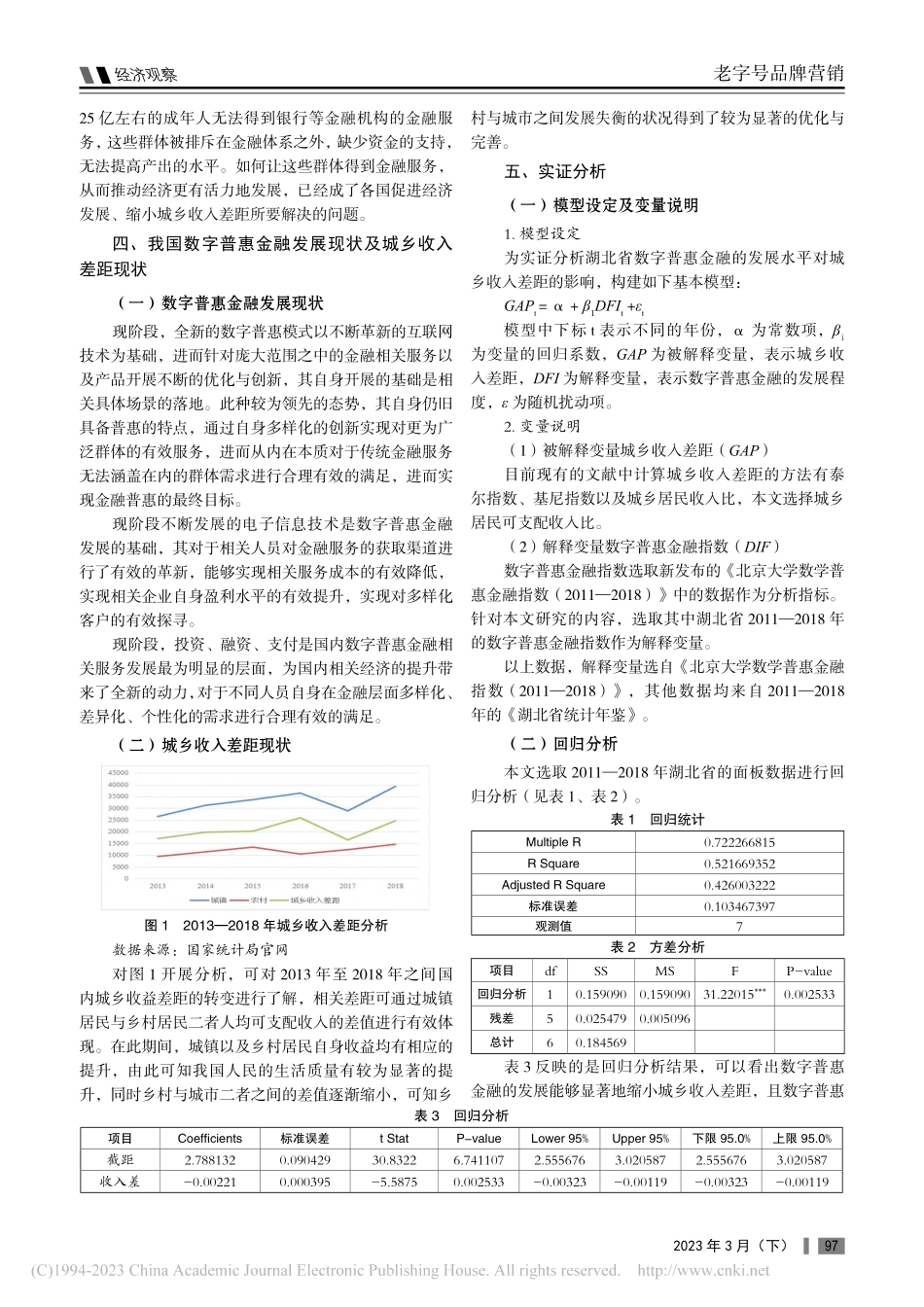

老字号品牌营销经济观察962023年3月(下)◎张庆张颖康数字普惠金融对城乡收入差距的影响—以湖北省为例张庆张颖康/湖北经济学院(武汉430205)摘要:普惠金融是一个国家解决贫困问题的良策,数字普惠金融对中国社会的减贫事业起到了至关重要的作用。为探讨数字普惠金融发展对缩小我国欠发达地区城乡居民收入差距的影响,本文通过实证分析模型得出当前我国数字普惠金融发展和城乡收入差距现状,并在此基础上探讨了数字普惠金融对城乡收入差距的影响,最后提出了数字普惠金融更好地促进缩小城乡收入差距的建议,希望能够为数字普惠金融助力缩小城乡收入差距提供一些有益思路。关键词:数字普惠金融;城乡收入差距;影响;对策一、引言缩小城乡收入差距、缓解相对贫困是我国乡村振兴的重要目标。金融发展是推动经济增长的重要因素,对于其能否缓解收入差距过大等不平衡问题一直是学界的争议问题之一。在传统普惠金融方面,Sarma与Paris(2008)认为,普惠金融就是以社会全体成员可承担的成本向社会大众提供金融产品与服务;他们在2011年的研究中又指出,在普惠金融中发挥重要作用的元素包括收入、不平等、城市化、受教育程度等[1]。在普惠金融的作用上,Corrado等(2017)认为普惠金融可以通过降低金融服务的门槛,从而在减贫的同时缩小城乡收入差距[2]。通过相关研究的有效开展,学者徐敏、张小林(2014)指出城乡收入差距将随着普惠金融发展程度的加深逐渐缩小[3]。黄燕辉(2018)分析了普惠金融对包容性增长和发展的作用,认为普惠金融可以成为推动经济走上可持续增长轨道的关键工具[4]。通过对工具变量门限模型的有效使用,学者张名誉、李志军(2015)研究了城乡收入差距以及金融发展二者之间的非线性关系,指出国内城乡收入差距受到普惠金融自身发展带来的积极有效的影响[5]。二、研究背景概述2018年,国内居民人均可支配收益的具体数值为28228.0元,其中,乡村和城市的平均收益具体数值分别为14617.0元与39250.8元,二者比值远超2,国内基尼指数具体数值高于0.4,不均衡程度仍旧较为显著。通过数字普惠金融的有效发展,其对于农村区域内部金融层面的发展产生了积极有效的促进作用。随着数字化技术的有效使用,将对传统普惠金融在功能层面的缺失进行有效补充。现阶段,国内互联网金融有较为显著的发展,此种环境对于数字普惠金融而言提供了相应的发展机遇。基于此种现状,只有对国内农村区域的通信服务范围不断扩张,不断强化农村居民的数字金融...