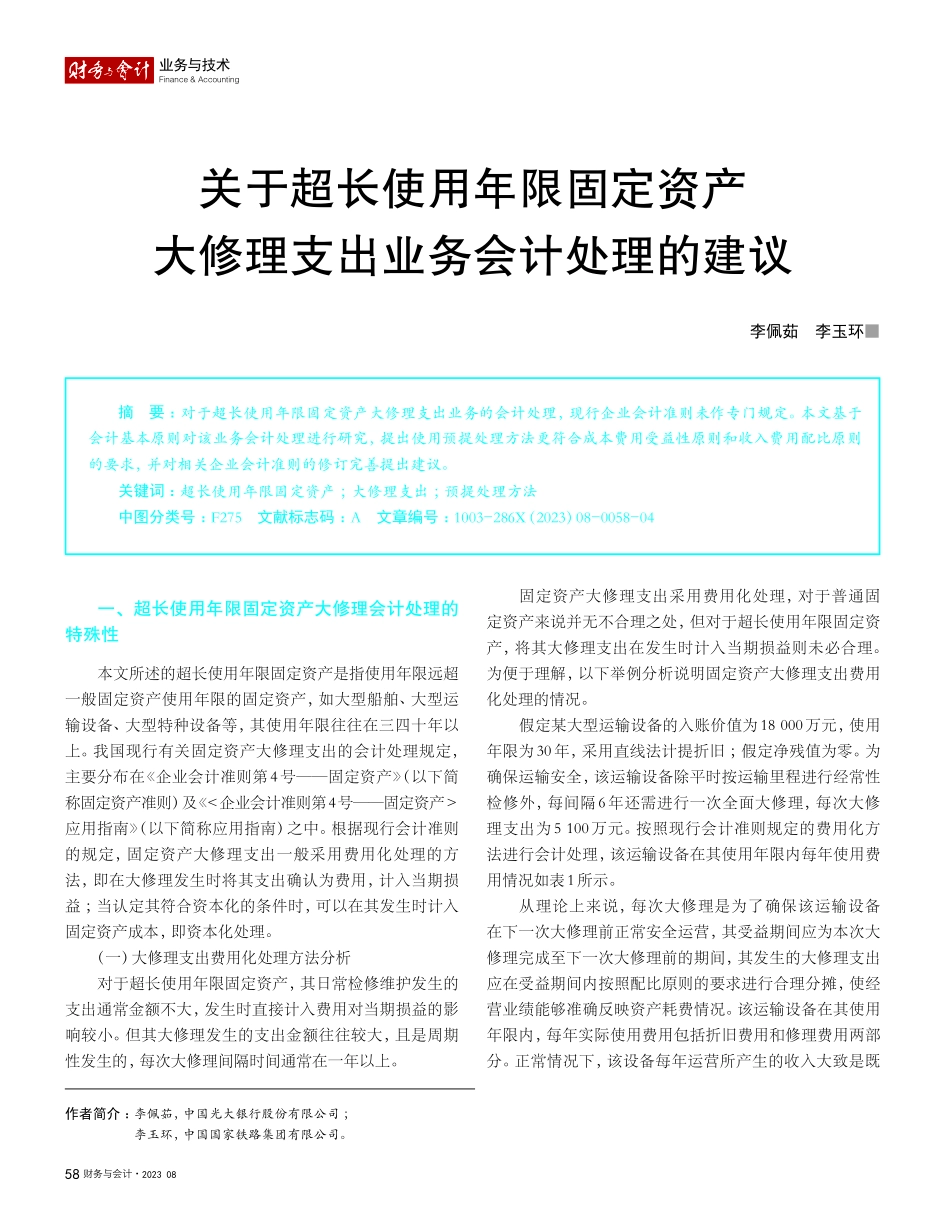

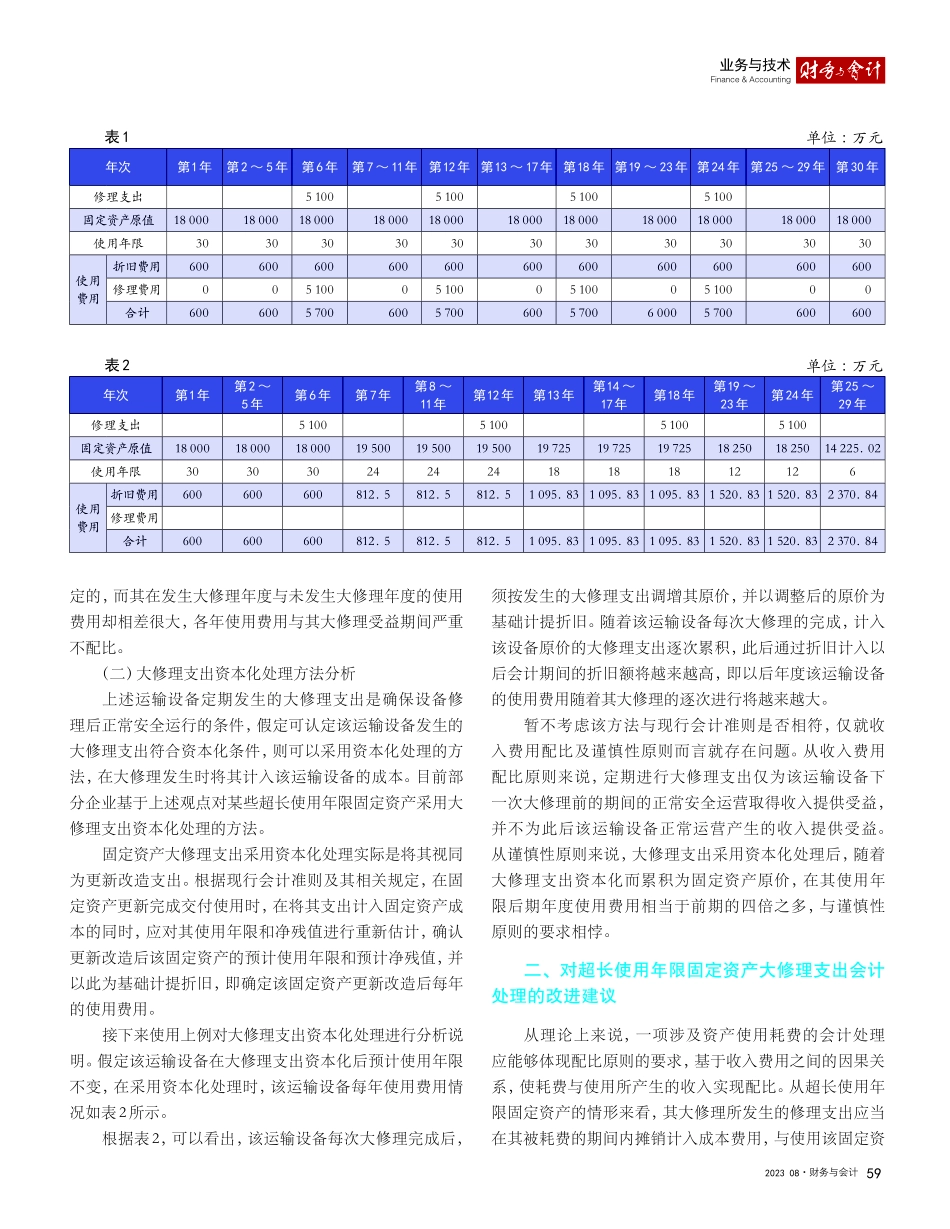

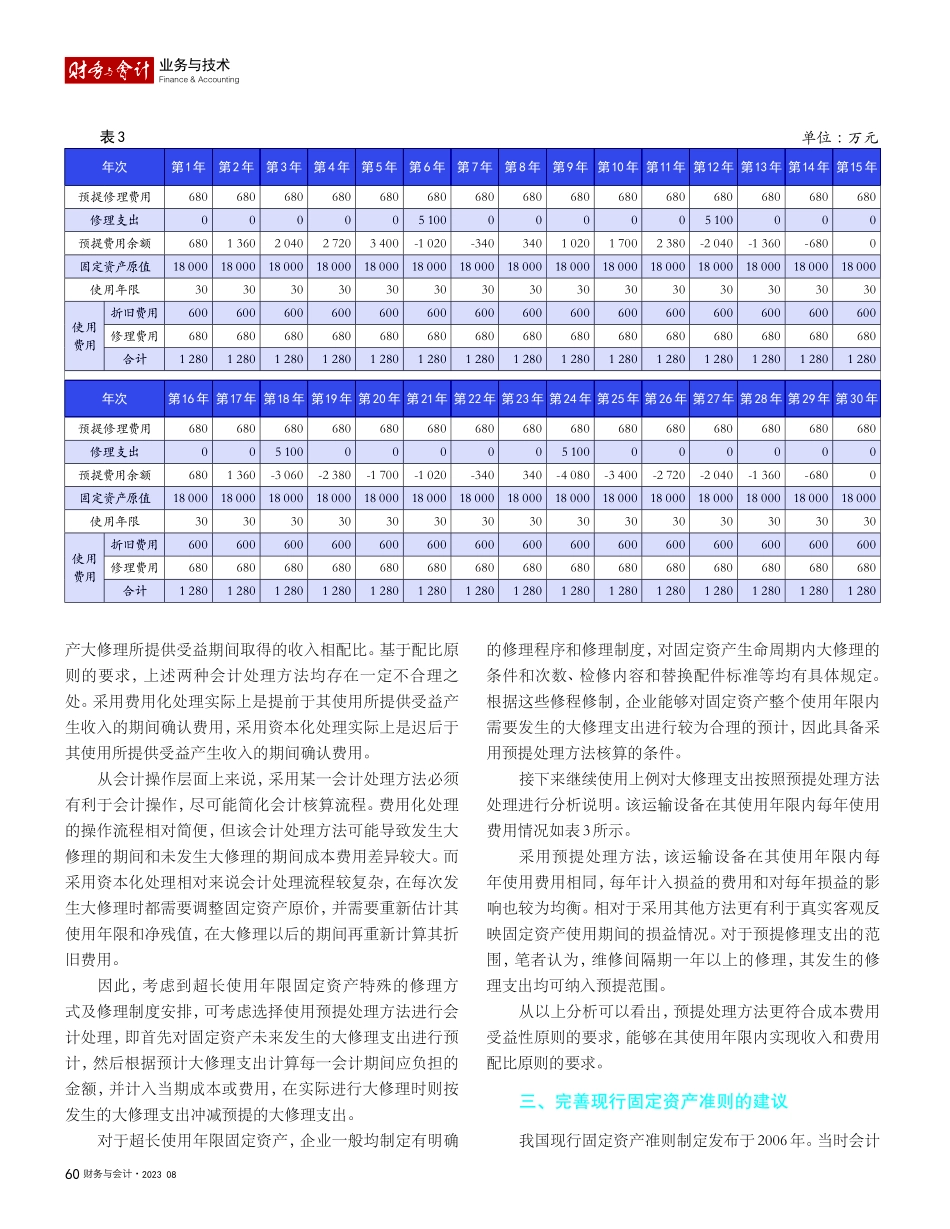

Finance&Accounting财务与会计·20230858关于超长使用年限固定资产大修理支出业务会计处理的建议摘要:对于超长使用年限固定资产大修理支出业务的会计处理,现行企业会计准则未作专门规定。本文基于会计基本原则对该业务会计处理进行研究,提出使用预提处理方法更符合成本费用受益性原则和收入费用配比原则的要求,并对相关企业会计准则的修订完善提出建议。关键词:超长使用年限固定资产;大修理支出;预提处理方法中图分类号:F275文献标志码:A文章编号:1003-286X(2023)08-0058-04李佩茹李玉环■作者简介:李佩茹,中国光大银行股份有限公司;李玉环,中国国家铁路集团有限公司。一、超长使用年限固定资产大修理会计处理的特殊性本文所述的超长使用年限固定资产是指使用年限远超一般固定资产使用年限的固定资产,如大型船舶、大型运输设备、大型特种设备等,其使用年限往往在三四十年以上。我国现行有关固定资产大修理支出的会计处理规定,主要分布在《企业会计准则第4号——固定资产》(以下简称固定资产准则)及《<企业会计准则第4号——固定资产>应用指南》(以下简称应用指南)之中。根据现行会计准则的规定,固定资产大修理支出一般采用费用化处理的方法,即在大修理发生时将其支出确认为费用,计入当期损益;当认定其符合资本化的条件时,可以在其发生时计入固定资产成本,即资本化处理。(一)大修理支出费用化处理方法分析对于超长使用年限固定资产,其日常检修维护发生的支出通常金额不大,发生时直接计入费用对当期损益的影响较小。但其大修理发生的支出金额往往较大,且是周期性发生的,每次大修理间隔时间通常在一年以上。固定资产大修理支出采用费用化处理,对于普通固定资产来说并无不合理之处,但对于超长使用年限固定资产,将其大修理支出在发生时计入当期损益则未必合理。为便于理解,以下举例分析说明固定资产大修理支出费用化处理的情况。假定某大型运输设备的入账价值为18000万元,使用年限为30年,采用直线法计提折旧;假定净残值为零。为确保运输安全,该运输设备除平时按运输里程进行经常性检修外,每间隔6年还需进行一次全面大修理,每次大修理支出为5100万元。按照现行会计准则规定的费用化方法进行会计处理,该运输设备在其使用年限内每年使用费用情况如表1所示。从理论上来说,每次大修理是为了确保该运输设备在下一次大修理前正常安全运营,其受益期间应为本次大修理完成至下一次大修理前的期间,其发生的大修理...