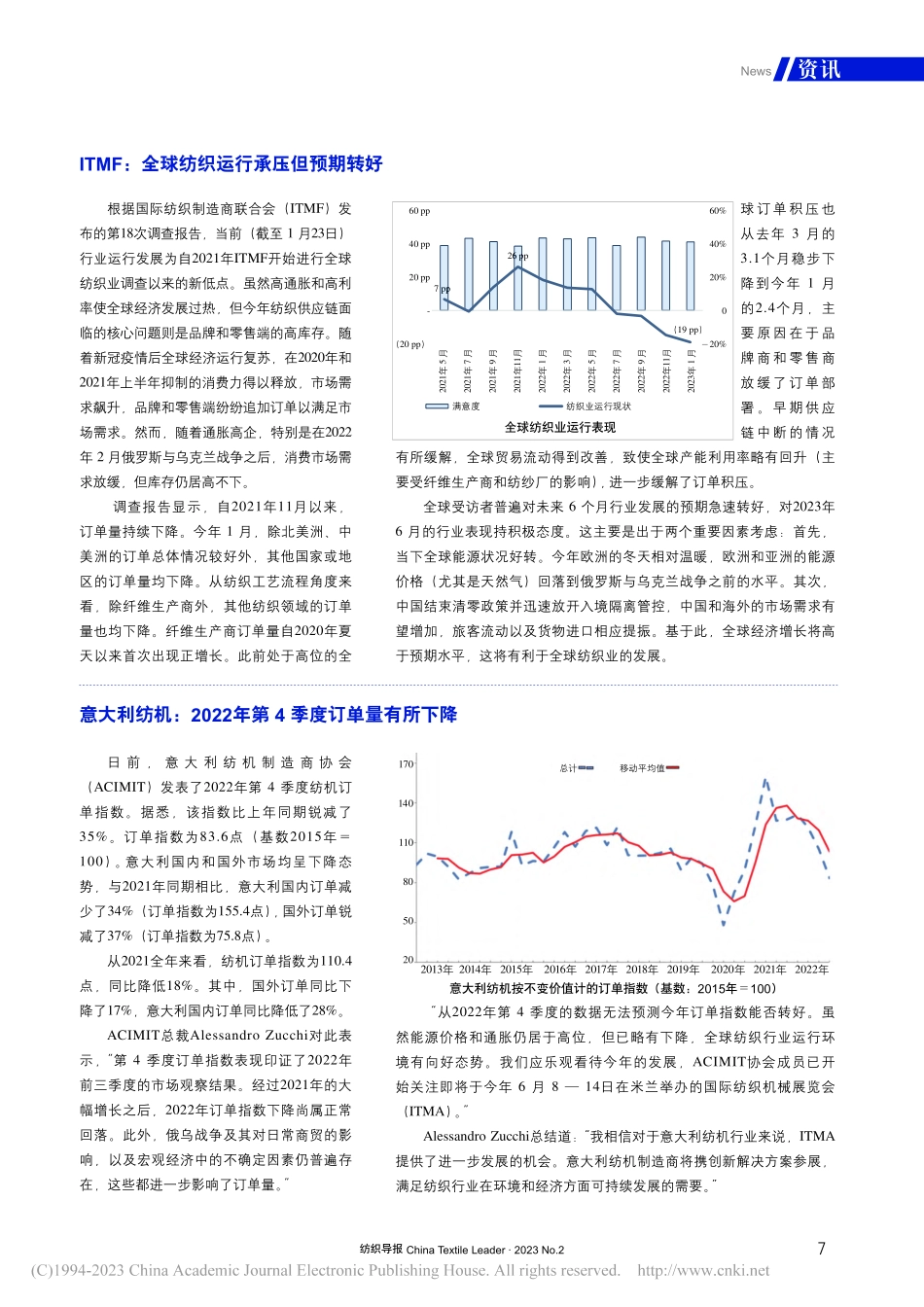

资讯News7纺织导报ChinaTextileLeader·2023No.2日前,意大利纺机制造商协会(ACIMIT)发表了2022年第4季度纺机订单指数。据悉,该指数比上年同期锐减了35%。订单指数为83.6点(基数2015年=100)。意大利国内和国外市场均呈下降态势,与2021年同期相比,意大利国内订单减少了34%(订单指数为155.4点),国外订单锐减了37%(订单指数为75.8点)。从2021全年来看,纺机订单指数为110.4点,同比降低18%。其中,国外订单同比下降了17%,意大利国内订单同比降低了28%。ACIMIT总裁AlessandroZucchi对此表示,“第4季度订单指数表现印证了2022年前三季度的市场观察结果。经过2021年的大幅增长之后,2022年订单指数下降尚属正常回落。此外,俄乌战争及其对日常商贸的影响,以及宏观经济中的不确定因素仍普遍存在,这些都进一步影响了订单量。”“从2022年第4季度的数据无法预测今年订单指数能否转好。虽然能源价格和通胀仍居于高位,但已略有下降,全球纺织行业运行环境有向好态势。我们应乐观看待今年的发展,ACIMIT协会成员已开始关注即将于今年6月8—14日在米兰举办的国际纺织机械展览会(ITMA)。”AlessandroZucchi总结道:“我相信对于意大利纺机行业来说,ITMA提供了进一步发展的机会。意大利纺机制造商将携创新解决方案参展,满足纺织行业在环境和经济方面可持续发展的需要。”意大利纺机:2022年第4季度订单量有所下降ITMF:全球纺织运行承压但预期转好根据国际纺织制造商联合会(ITMF)发布的第18次调查报告,当前(截至1月23日)行业运行发展为自2021年ITMF开始进行全球纺织业调查以来的新低点。虽然高通胀和高利率使全球经济发展过热,但今年纺织供应链面临的核心问题则是品牌和零售端的高库存。随着新冠疫情后全球经济运行复苏,在2020年和2021年上半年抑制的消费力得以释放,市场需求飙升,品牌和零售端纷纷追加订单以满足市场需求。然而,随着通胀高企,特别是在2022年2月俄罗斯与乌克兰战争之后,消费市场需求放缓,但库存仍居高不下。调查报告显示,自2021年11月以来,订单量持续下降。今年1月,除北美洲、中美洲的订单总体情况较好外,其他国家或地区的订单量均下降。从纺织工艺流程角度来看,除纤维生产商外,其他纺织领域的订单量也均下降。纤维生产商订单量自2020年夏天以来首次出现正增长。此前处于高位的全球订单积压也从去年3月的3.1个月稳步下降到今年1月的2.4个月,主要原因在于品牌商和零售商放缓了订单部署。早期供应链中断的...